Español

Español

English

English

Los puntos clave de la reforma

De acuerdo con el Comunicado No. 061 emitido por la SHCP, la reforma consiste en tres acciones principales:

- El aumento en las aportaciones para el retiro

- La disminución del requisito de semanas de cotización para alcanzar el derecho a la pensión

- El incremento en el valor de la pensión mínima garantizada

A continuación, se explica a detalle cada punto.

Aumento en las aportaciones para el retiro

Para cumplir este objetivo, las aportaciones patronales a los ramos de seguro de Retiro y de Cesantía y Vejez podrán aumentar de un 5.15% vigente hasta un 13.875%.

No obstante, el aumento se presentará en función del ingreso de los trabajadores. Citando el documento presentado por Arturo Herrera, secretario de la SHCP, la aportación del patrón bajo la reforma podrá ir de un 5.151% para trabajadores con un ingreso de 1 SM, aproximadamente 3,450 pesos mensuales, hasta 13.875% para trabajadores con ingreso de 25 Unidades de Medida y Actualización (UMA); es decir, con ingresos mensuales de 66,028.75 pesos.

El incremento se realizará de forma paulatina en un periodo de 8 años. Se desconoce el ritmo a través del cual se aumentará la aportación patronal (es decir, si cada año aumentará un mismo porcentaje o si más bien será un aumento gradual).

Por otro lado, se modificarán las aportaciones al retiro realizadas por el gobierno. Actualmente, el gobierno aporta un 0.225% más una cuota social. La reforma, en cambio, plantea una modificación en la cuota social de forma que, de acuerdo con la presentación, podrá ser de 8.724% para trabajadores con ingreso de 1 salario mínimo a 1.798% para los que perciben ingresos de 4 UMA. No obstante, según lo mostrado por el secretario de la SHCP durante la Conferencia del 22 de junio, no es claro si la aportación fija de 0.225% seguirá realizándose.

Disminución del requisito de semanas de cotización

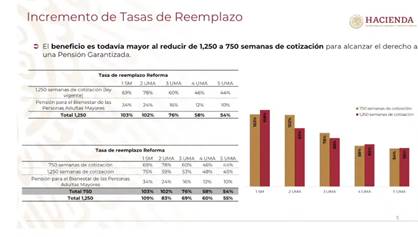

Se plantea reducir de 1,250 semanas a 750 semanas el requisito para obtener una pensión garantizada. Posteriormente se elevará de forma gradual en un periodo de 10 años, a 1,000 semanas.

En conjunto con la Pensión para el Bienestar de las Personas Adultas Mayores, aquellas personas que hayan cotizado 750 semanas no verán una diferencia considerable en comparación con aquellas que han cotizado 1,250 semanas, tal como se puede apreciar en el gráfico siguiente:

Cabe aclarar que la Tasa de Reemplazo mide qué tan efectivamente un sistema de pensiones provee un ingreso por retiro que remplaza a la principal fuente de ingresos de un sujeto previo a su retiro. En ese sentido, con la ley vigente una persona que percibe 5 UMA tendrá una pensión con tasa de reemplazo del 31%, es decir, únicamente percibirá el 31% de su salario. En cambio, con la reforma se espera que su tasa de reemplazo ascienda a un 54%.

El incremento en el valor de la pensión mínima garantizada

Se plantea un incremento en la pensión garantizada al incrementar el valor de la pensión de un promedio actual de 3,289 pesos a un valor promedio de 4,345 pesos.

El valor de la pensión garantizada dependerá de la edad, las semanas cotizadas y el salario base de cotización. La SHCP indica que es posible que la pensión garantizada aumente hasta un 220% del salario mínimo vigente, es decir, aproximadamente 9,044.75 pesos.

Otros cambios

El comunicado de la SHCP indica además que se plantearán reformas en los siguientes puntos:

- Posibilidad de combinar esquemas de rentas vitalicias con retiros programados

- Poder hacer retiros de su ahorro voluntario sin requerir un periodo de espera (actualmente de 6 meses)

- Eliminar la prescripción de derechos de modo que los titulares de la cuenta individual o sus beneficiarios podrán recuperar el saldo remanente en dicha cuenta aún después de 10 años de obtener el derecho a la pensión.

El comunicado

Para consultar el comunicado No.061 emitido por la SHCP pulse la siguiente liga: https://www.gob.mx/cms/uploads/attachment/file/564949/Comunicado_SHCP_061__1_.pdf

Fuente: Fiscalia.com