Español

Español

English

English

Las reformas efectuadas a la LISR que entraron en vigor desde el ejercicio 2022 incluyeron una modificación significativa en lo concerniente a la deducción de créditos incobrables.

Según la exposición de motivos, esta medida responde a la preocupación por el abuso desmedido en la aplicación de la deducción por este concepto, argumentando que muchos contribuyentes no agotan los medios legales disponibles para el cobro de dichos créditos, lo que afecta negativamente su resultado fiscal y, por ende, su contribución al gasto público de manera justa y equitativa.

De tal forma, que desde el ejercicio fiscal 2022 los contribuyentes deben demostrar haber agotado todos los medios legales disponibles para recuperar los créditos antes de poder deducirlos. De esta manera, se buscó desincentivar la práctica de la deducción sin un esfuerzo real por recuperar los montos adeudados, incentivando a los contribuyentes a buscar soluciones efectivas para la recuperación de sus créditos, ya sea a través de litigios judiciales o procedimientos arbitrales.

Además, se señala una obligación para las instituciones financieras: proporcionar información a las sociedades de información crediticia cuando la autoridad fiscal ejerza sus facultades de comprobación, garantizando así una mayor transparencia y control en el manejo de los créditos incobrables.

En ese orden ideas, es crucial analizar detenidamente el marco fiscal en torno a la deducción de créditos incobrables.

¿Cómo se aplican las cuentas incobrables?

Esta deducción está contemplada en el numeral 27, fracción XV de la LISR, la cual establece que, en el caso de pérdidas por créditos incobrables, estas se consideraran realizadas en:

- el mes en el que se consuma el plazo de prescripción que corresponda, o

- antes si fuera notoria la imposibilidad práctica de cobro

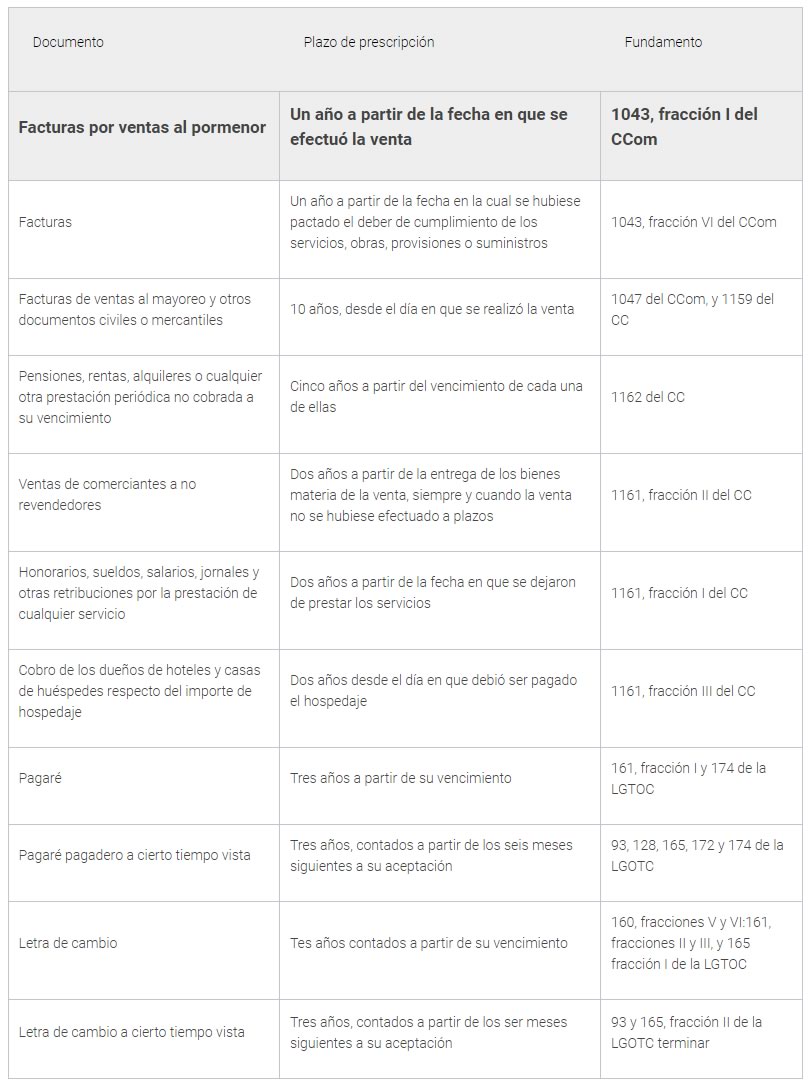

Prescripción

La figura jurídica de la prescripción se regula conforme a los momentos previstos en las leyes respectivas.

Por ejemplo, las ventas al por menor, prescriben en un año a partir de la fecha en que se efectuaron, mientras una factura que ampare una venta al mayoreo entre compañías prescribe hasta dentro de 10 años a partir del día en que se realizó la operación (arts. 1043, 1047, Código de Comercio –CCom– y 1159, Código Civil –CC–).

Aunque no existe una definición de ventas al por menor o al por mayor, puede servir de guía el criterio visible en la tesis con la voz: VENTAS MERCANTILES AL POR MENOR. SUS CARACTERÍSTICAS, Registro 165124.

Así, cuando llegue la fecha de prescripción del documento, el contribuyente puede deducir para el ISR el crédito incobrable, aunque estos momentos suelen ser muy prolongados; por lo cual, la LISR señala que, en lugar de atender a la prescripción, las cuentas incobrables puedan deducirse cuando se configure su imposibilidad práctica de cobro.

Algunos supuestos en los que se da la prescripción son:

Notoria imposibilidad de cobro

La LISR establece que existe notoria imposibilidad práctica de cobro en los siguientes casos:

Menores a treinta mil Udis

Si tomamos en cuenta que el valor de las Unidades de Inversión (Udis) al cierre del ejercicio 2023 fue de 7.979020, el monto para determinar el parámetro de las 30 mil Udis es de 239,370.60 (aproximado); es importante mencionar que el valor de la Udi es el real al día de vencimiento de la deuda.

Bajo esa premisa, la notoria imposibilidad practica de cobro ocurre cuando en el plazo de un año contado a partir de que incurra en mora, no se hubiera logrado su cobro. En este caso, serán incobrables en el mes en que se cumpla un año de haber incurrido en mora.

Cuando se tengan dos o más créditos con una misma persona física o moral, se deberá sumar la totalidad de los créditos otorgados para determinar si estos no exceden del monto a que se refiere dicho párrafo.

Esto también es aplicable a créditos contratados con el público en general, cuya suerte principal al día de su vencimiento se encuentre entre cinco mil pesos y 30 mil Udis, siempre que el contribuyente de acuerdo con las reglas de carácter general que al respecto emita el SAT, informe de dichos créditos a las sociedades de información crediticia que obtengan autorización de la SHCP de conformidad con la Ley para Regular las Sociedades de Información Crediticia.

Condicionantes para aplicar la deducción

El deudor del crédito sea contribuyente que realiza actividades empresariales

- el acreedor debe informar por escrito al deudor que efectuará la deducción del crédito incobrable, a fin de que el deudor acumule el ingreso derivado de la deuda no cubierta

- informar a más tardar el 15 de febrero de cada año de los créditos incobrables que dedujeron

Mayores a treinta mil Udis

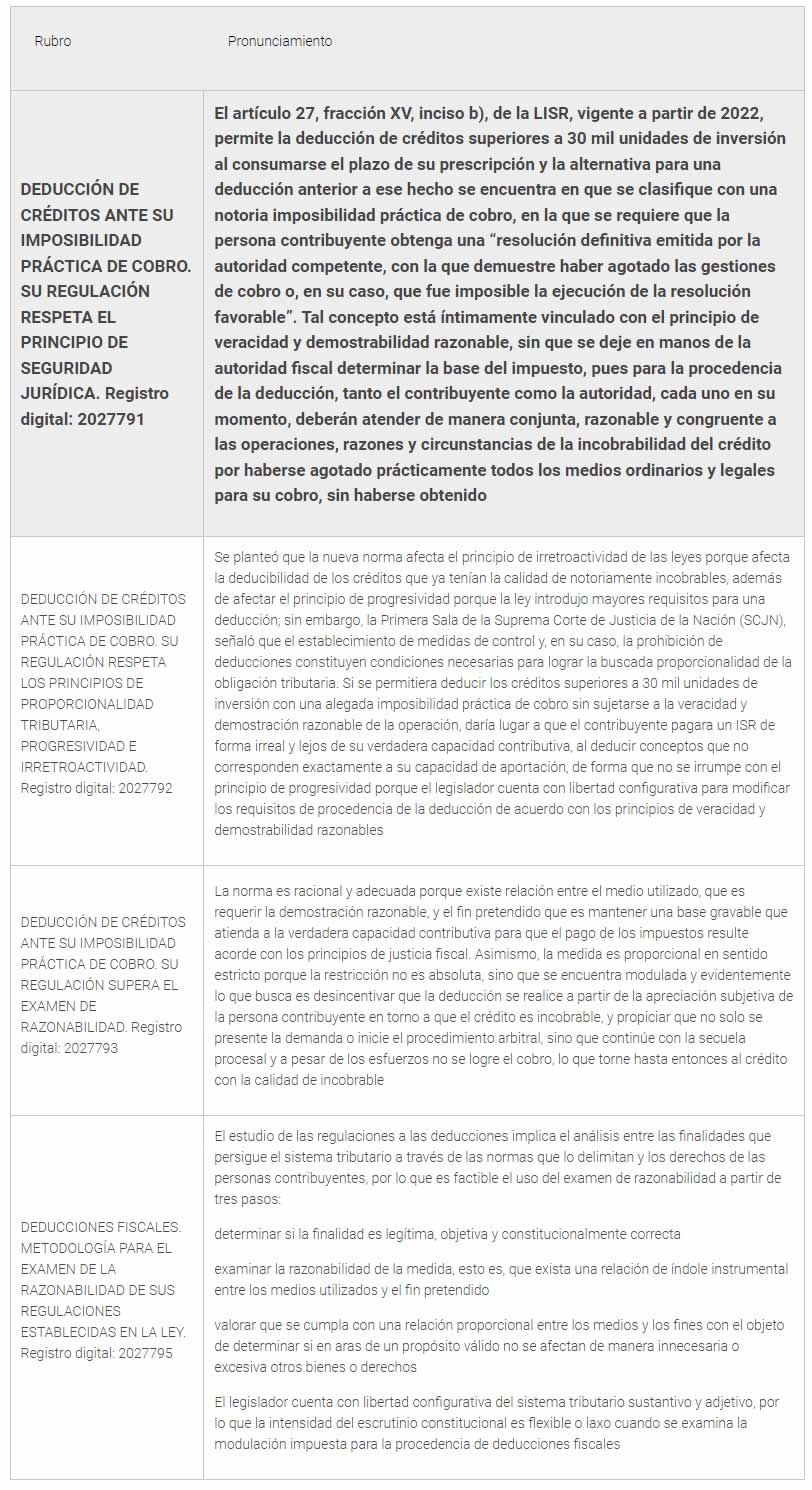

En este supuesto, se presenta la notoria imposibilidad practica de cobro cuando el acreedor obtenga resolución definitiva emitida por la autoridad competente, con la que demuestre haber agotado las gestiones de cobro o, en su caso, que fue imposible la ejecución de la resolución favorable.

Este requisito para la deducibilidad fue el que se endureció a partir del ejercicio 2022 y es que antes bastaba con que el acreedor demandará ante la autoridad judicial el pago del crédito; sin embargo, ahora se exige la resolución definitiva, y no solo eso, sino que dicha resolución debe demostrar que se agotaron las gestiones de cobro.

Esta nueva medida generó inconformidad ante los contribuyentes quienes acudieron a los tribunales, resultando en lo siguiente:

Critica a la medida de resoluciones

En primer lugar, debe analizarse el concepto de resolución, el cual, desde el momento en que el legislador presentó la exposición de motivos correspondiente, evitó restringir este tipo de decisiones únicamente a las de índole judicial. El propósito es que los contribuyentes busquen la deducción al agotar las gestiones de cobro pertinentes.

Es crucial destacar que solo se hace referencia “resolución”, no “resolución judicial”, aplicando plenamente el principio general del derecho que establece: “donde la ley no hace distinciones, no hay razón para hacerlas”.

En efecto, no solo se considerarán como resoluciones definitivas aquellas emitidas por autoridades judiciales. Sin embargo, incluso si solo se tratara de estas últimas, es importante resaltar que las resoluciones judiciales pueden ser de diferentes tipos, como decretos, autos y sentencias. Esto resalta la imprecisión de la parte normativa en cuestión, ya que todas estas variantes de resoluciones judiciales alcanzan su carácter definitivo en función de la preclusión de los actos procesales pertinentes.

Además, de acuerdo con el contenido de la resolución, se prevé claramente que no se requiere una sentencia definitiva o firme para poder deducir las cuentas incobrables mediante el ajuste fiscal. Esto aumenta la incertidumbre sobre el tipo de resolución que podría ser utilizada y que efectivamente sería válida para la autoridad fiscalizadora en relación con los créditos incobrables.

Critica al término autoridad competente

Por otro lado, la noción de autoridad competente también plantea sus propias interrogantes, partiendo de la premisa de que una autoridad es aquella investida legalmente para llevar a cabo diversas acciones en el marco de la función pública. En este sentido, se puede sostener inicialmente que una autoridad es aquella que así es reconocida y que forma parte del entramado estatal para ejercer sus múltiples atribuciones.

Ahora bien, la competencia de las autoridades emerge de las funciones que las leyes de un determinado lugar y momento asignan a los órganos y auxiliares del Estado en calidad de autoridades, siendo crucial comprender el alcance de las facultades de cada una para delimitar sus competencias.

En otras palabras, conforme al principio de legalidad en su faceta estatal, se indica que las autoridades solo pueden actuar dentro de los límites expresamente establecidos por las leyes; de lo contrario, incurren en ilegalidad al asumir funciones que no les corresponden; es decir, actúan con incompetencia. Este aspecto adquiere relevancia en el presente caso, pues las resoluciones que serán admitidas para efectos de deducción de los créditos incobrables deben ser emitidas por una autoridad competente, es decir, reconocida por el Estado para tal fin. De lo contrario, serán consideradas ilegales y, por ende, improcedentes las deducciones correspondientes.

En resumen, aunque la técnica legislativa aspiró a abarcar todo tipo de escenarios, la falta de precisión en la definición de lo que constituye una resolución definitiva o una autoridad competente resulta evidente. Por tanto, se hace necesario analizar meticulosamente cada caso y verificar qué autoridad emitió una determinada resolución para determinar su competencia, así como establecer si dicha resolución es definitiva conforme a la ley. De lo contrario, se comprometerán las deducciones que se pretendan aplicar.

Quiebra

Otro escenario en el que se puede declarar la notoria imposibilidad práctica de cobro es cuando se compruebe que el deudor ha sido declarado en quiebra o concurso. En el primer supuesto, debe existir sentencia que declare concluida la quiebra por pago concursal o por falta de activos.

CFDI

La deducción de una cuenta por cobrar en esta modalidad se justifica por la incapacidad que ha mostrado el contribuyente para hacerla efectiva, frente a la negativa del deudor para cumplir con su obligación.

Dado que la transacción que la originó ya sea la venta de bienes o la prestación de un servicio, entre otras, no se invalida simplemente por no haber sido cobrada, no se puede respaldar con la cancelación del CFDI correspondiente, ni mucho menos emitir un comprobante de egreso. Esto se debe a que, según las directrices de llenado de los CFDI publicadas por el SAT, ninguna de estas dos opciones contempla su uso para la deducción de un crédito incobrable.

Por lo tanto, en lo referente a los comprobantes fiscales, no se debe llevar a cabo ningún movimiento para la deducción de una cuenta incobrable, ya que dicho proceso se realizará de acuerdo con los requisitos del artículo 27, fracción XV de la LISR.

Fuente: IDConline.mx