Español

Español

English

English

Uno de los requisitos generales para la deducción de gastos es que los pagos cuyo monto exceda de $2,000 se efectúen mediante alguno de los siguientes medios de pago:

- Transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente

- Cheque nominativo de la cuenta del contribuyente

- Tarjeta de crédito, débito o de servicios

- Monederos electrónicos autorizados por el Servicio de Administración Tributaria

Sin embargo, para el caso de combustibles existen una disposición específica que es más restrictiva, al indica que “tratándose de la adquisición de combustibles para vehículos marítimos, aéreos y terrestres, el pago deberá efectuarse en la forma señalada en el párrafo anterior, aun cuando la contraprestación de dichas adquisiciones no excedan de $2,000”.

Lo comentado anteriormente se establece en el Artículo 27, fracción III, de la Ley del Impuesto sobre la Renta (ISR), la cual también aclara que la autoridad puede liberar de la obligación de pagar las erogaciones a través de los medios señalados, cuando estas se realicen en poblaciones o en zonas que no cuenten con servicios financieros.

Hasta aquí se tiene que, no obstante que los gastos menores a $2,000 pesos pueden realizarse en efectivo, el caso de la adquisición de combustibles está excluido de esta facilidad, pues sin importar el monto de la operación, no puede pagarse en efectivo si desea deducirse.

No obstante la restricción anterior, existen algunas facilidades para ciertos tipos de contribuyentes, las cuales a continuación se analizan.

Personas físicas en Régimen de Incorporación Fiscal

El Régimen de Incorporación Fiscal (RIF), aplicable únicamente a personas físicas que tributaron en él hasta antes de septiembre de 2021, al establecer los requisitos de deducción señala en el Artículo 112 de la fracción V, que es requisito de las deducciones “efectuar el pago de las erogaciones relativas a sus compras e inversiones, cuyo importe sea superior a $2,000.00, mediante cheque, tarjeta de crédito, débito o de servicios”, y no establece ninguna restricción para el caso de adquisición de combustibles.

Para mayor seguridad jurídica, la Resolución Miscelánea Fiscal 2021 (aplicable durante la vigencia del RIF), en la Regla 3.13.2., establece que quienes tributen en el RIF “podrán efectuar la deducción de las erogaciones pagadas en efectivo cuyo monto sea igual o inferior a $2,000, por la adquisición de combustible para vehículos marítimos, aéreos y terrestres que utilicen para realizar su actividad, siempre que dichas operaciones estén amparadas con el CFDI correspondiente, por cada adquisición realizada”.

De acuerdo con lo anterior, los contribuyentes del RIF sí pueden deducir el combustible pagado en efectivo por hasta $2,000 pesos, siempre que cuenten con el CFDI que ampare cada operación de compra de combustible.

Personas del Régimen de Actividades Agrícola, Silvícola, Ganadero y Pesca

Las personas que pertenecen al Régimen de Actividades Agrícola, Silvícola, Ganadero y Pesca deben cumplir con los requisitos de deducción del combustible establecidas en el Artículo 27 fracción III segundo párrafo, citado anteriormente, indicando que la adquisición de combustible no puede hacerse en efectivo.

No obstante lo anterior, a través de la Resolución de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2024, en la Regla 9., se establece una excepción a esta restricción:

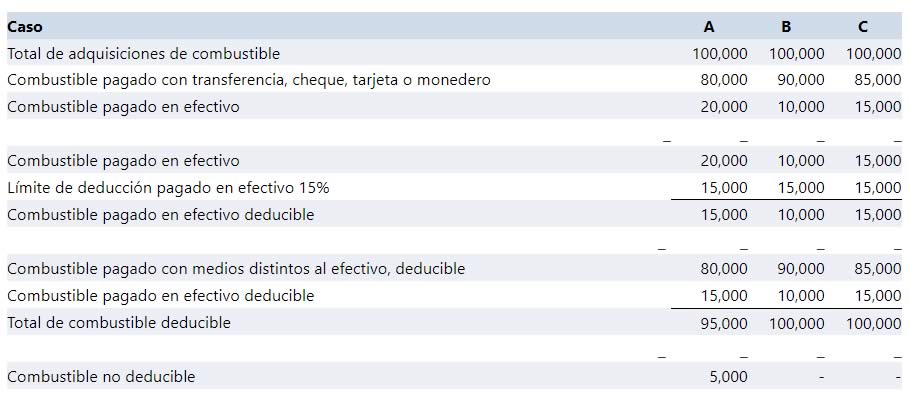

Los contribuyentes dedicados exclusivamente a las actividades agrícolas, silvícolas, ganaderas o pesqueras, que cumplan con sus obligaciones fiscales en los términos de los artículos 74 y 113-E, párrafos noveno y décimo de la Ley del ISR, según corresponda, considerarán cumplida la obligación a que se refiere el artículo 27, fracción III, segundo párrafo de la Ley del ISR, cuando los pagos por consumo de combustible se realicen con medios distintos a cheque nominativo de la cuenta del contribuyente; tarjeta de crédito, de débito o de servicios, o monederos electrónicos autorizados por el SAT, siempre que éstos no excedan del 15 por ciento del total de los pagos efectuados por consumo de combustible para realizar su actividad, y en el comprobante fiscal conste la información del permiso vigente, expedido en los términos de la Ley de Hidrocarburos al proveedor del combustible y que, en su caso, dicho permiso no se encuentre suspendido al momento de la expedición del comprobante fiscal.

Como puede verse, la posibilidad de pagar el combustible en efectivo aplica únicamente hasta por el 15% del total de las compras de combustible, como se ejemplifica a continuación.

Transportistas

Los contribuyentes de los sectores del autotransporte de carga federal, terrestre foráneo de pasaje y turismo, así como de carga de materiales y de pasajeros urbano y suburbano gozan de la misma facilidad de deducir las adquisiciones de combustible pagadas en efectivo hasta por el 15% del total de las adquisiciones de combustible.

Estas facilidades se prevén en la Resolución de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2024.

Conclusión

De lo anterior se tiene que los contribuyentes, en general, para deducir la adquisición de combustible no deben pagarla en efectivo.

Quienes tienen derecho a deducir la adquisición de combustible aun habiendo pagado en efectivo, son los contribuyentes del RIF por hasta $2,000 pesos, y el sector de agropecuario, silvícola y pesca, quienes podrán hacerlo por hasta un 15% del total de su consumo de combustible.

Adicional a lo anterior, el SAT puede liberar de este requisito a los contribuyentes cuando la operación se haga en poblaciones sin servicios financieros.

Fuente: Fiscalia.com