Español

Español

English

English

¿Qué es la DIOT?

La DIOT es una obligación fiscal que tienen las personas físicas y morales para informar al SAT sobre las operaciones efectuadas con sus proveedores, detallando aspectos como el pago, retención, acreditamiento y traslado del IVA. Su objetivo es proporcionar al SAT información detallada sobre las transacciones realizadas con terceros durante un periodo determinado.

¿Quiénes deben presentarla?

Están obligados a presentar la DIOT las personas físicas y morales que realicen actos o actividades gravados por la Ley del IVA y/o que tengan registrada la clave de obligación fiscal correspondiente al IVA. Incluso si no se han tenido operaciones con terceros en un periodo, se debe presentar la declaración seleccionando la opción 'La presenta sin operaciones'. También están obligados la Federación, Entidades Federativas, Distrito Federal y sus organismos descentralizados y municipios.

Cabe destacar que las personas físicas que tributen en el Régimen de Actividades Empresariales y Profesionales, en el Régimen de Plataformas Digitales, y en el Régimen de Arrendamiento de la Ley del ISR, cuyos ingresos totales del ejercicio inmediato anterior no hubieran excedido de $4,000,000, o que inicien actividades en el ejercicio y estimen que sus ingresos obtenidos en el mismo no excederán de la cantidad señalada, quedarán relevados de la presentación de la DIOT. La misma eximición tienen los contribuyentes del Régimen Simplificado de Confianza.

Características de la nueva plataforma

La nueva plataforma para la presentación de la DIOT ofrece las siguientes ventajas:

- Accesibilidad: Funciona con los navegadores Edge, Firefox, Google Chrome y Safari, facilitando el acceso desde diferentes sistemas operativos. Ya no consiste en una aplicación 'descargable' que se instale en el equipo de cómputo.

- Firma electrónica: Ya no es necesario descargar e instalar aplicaciones adicionales para la firma de la declaración, simplificando el proceso.

- Validación automática: Al enviar la declaración, la información se valida automáticamente y, en caso de errores, se genera un archivo que indica las inconsistencias y los registros afectados.

- Acuse de recibo inmediato: Una vez enviada la declaración, se obtiene de manera inmediata el acuse de recibo, brindando certeza al contribuyente sobre la recepción de su información.

Pasos para presentarla

A continuación, se muestra una guía gráfica para el llenado y envío de la DIOT:

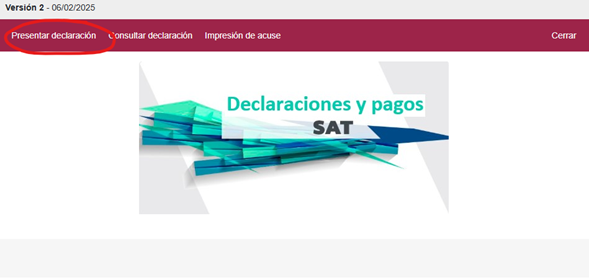

1. Acceso

Se accede a la nueva plataforma a través del siguiente enlace: Declaraciones Informativas

Ingresar con las credenciales del contribuyente, y elegir “Presentar declaración”.

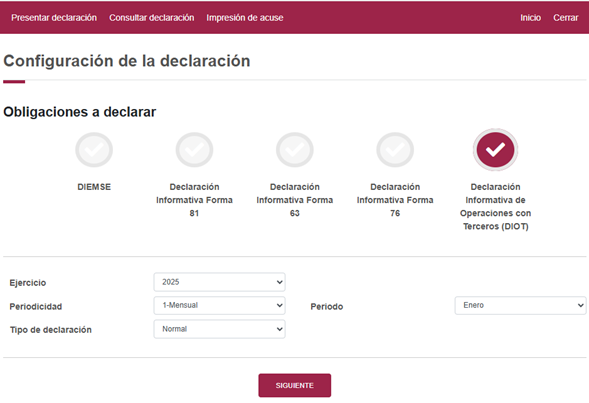

2. Acceder a la DIOT y configurar período

Se elige la opción de la DIOT y se indica el período al que corresponde la información a presentar.

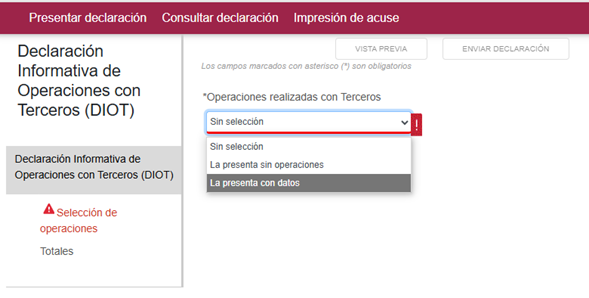

3. Modalidad de presentación

Se indica si se presenta con datos o sin datos.

Al presentar “sin operaciones”, se procede en esa vía para enviarla sin información. Al elegir “La presenta con datos”, se habilita el formulario para ingresar la información.

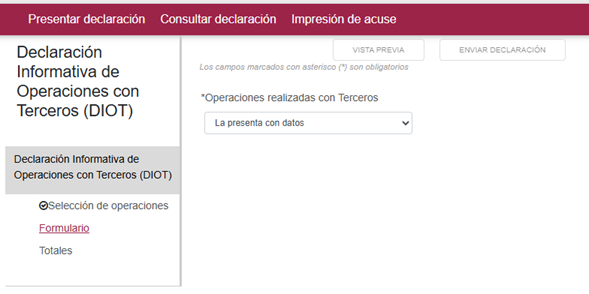

4. Formulario

Al pulsar sobre “Formulario” se habilitan los campos para capturar la información. Al igual que la declaración anterior, en aplicación de escritorio, es posible cargar la información mediante un archivo.

5. Agregar datos

Al pulsar sobre “Agregar”, se habilitan los campos para ingresar los datos, que son los mismos que la versión de escritorio.

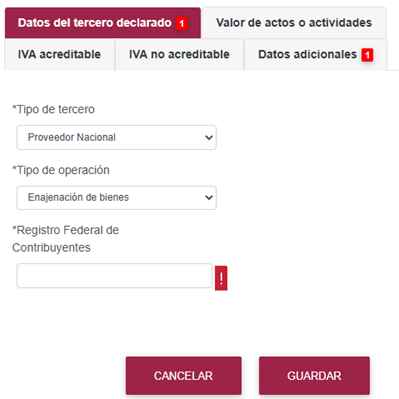

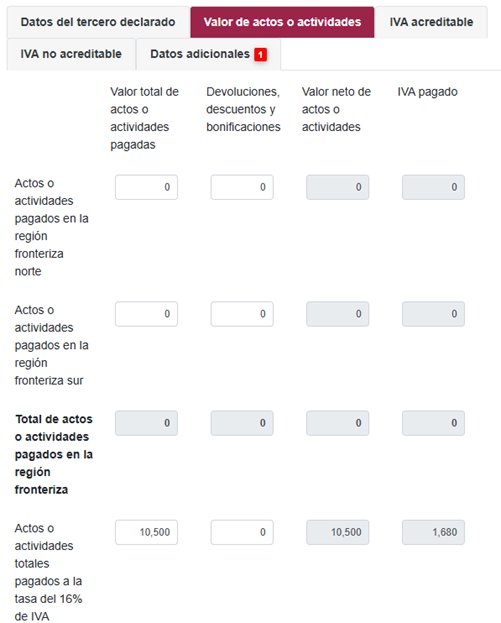

6. Datos de la operación

Se agregan los datos de los valores de las operaciones.

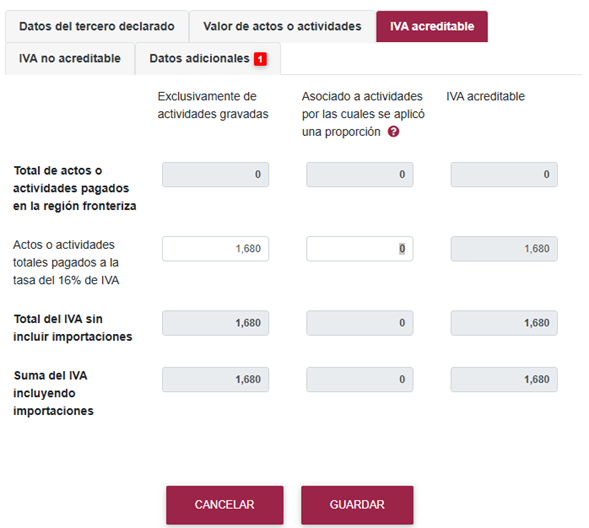

7. IVA acreditable

Se especifican los valores del IVA acreditable. En este rubro es necesario tener especial precaución, puesto que la plataforma aún presenta algunas fallas en cuanto a redondeos y restricción de totales.

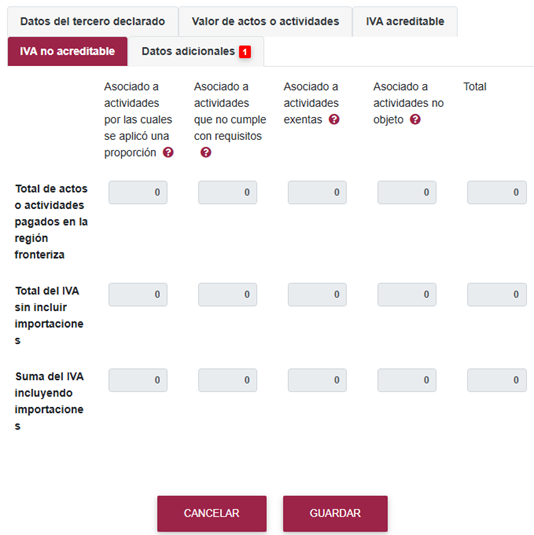

8. IVA no acreditable

Se procede con el llenado de los datos del IVA no acreditable.

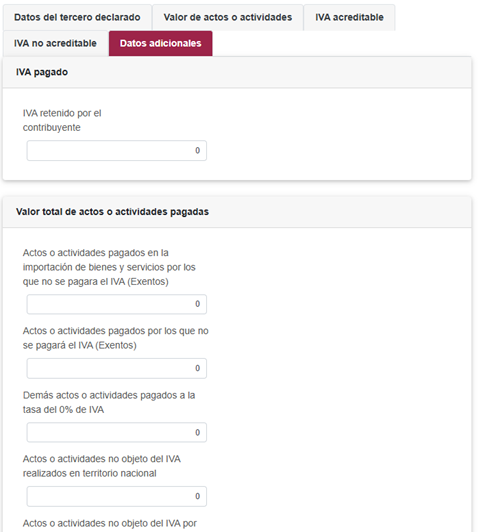

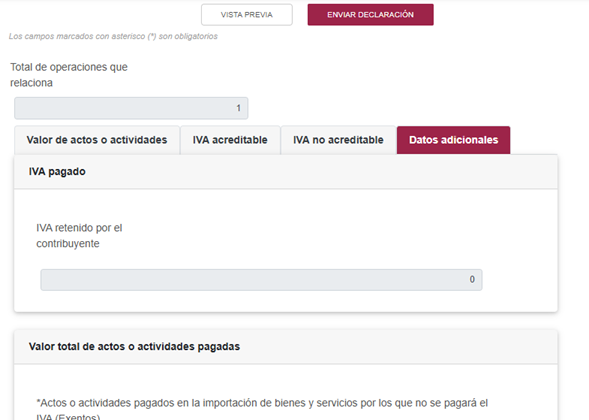

9. Datos adicionales

Se completan datos adicionales.

10. Guardar

Se procede con el guardado de la información.

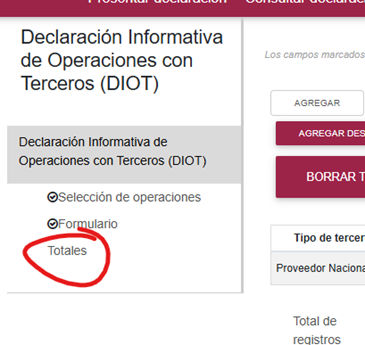

11. Registros

En la sección inicial se presentan los registros, mismos que pueden editarse y eliminarse.

12. Totales

Se procede a la revisión de los totales.

13. Datos adicionales

Se llenan los datos adicionales que se solicitan en el formulario.

Cabe destacar en esta sección se debe manifestar si “se otorgaron efectos fiscales a las operaciones reportadas”. No es Claro a qué se refiera la autoridad con esto o qué es lo que busque conseguir con esta manifestación, sobre todo, porque puede ser que a algunas operaciones se les hayan dado efectos fiscales (como una reducción), mientras que otras operaciones con terceros pueden no haber sido deducidas, por lo que tampoco es una manifestación que necesariamente aplique a todas las operaciones informadas.

14. Envío

Se procede al envío de la declaración manifestando bajo protesta de decir verdad que los datos son correctos.

Entrada en vigor

La autoridad fiscal no se ha pronunciado en cuanto a la entrada en vigor u obligatoriedad de esta declaración. Todo parece indicar que se tendría que utilizar para la presentación de la declaración a partir del mes de enero de 2025; sin embargo, la disposiciones fiscale establecen algo distinto:

El Artículo 31 del Código Fiscal de la Federación (CFF) señala que:

En los casos en que las herramientas electrónicas o formatos para la presentación de las declaraciones y expedición de constancias, que prevengan las disposiciones fiscales, no se hubieran dado a conocer en la página de Internet del Servicio de Administración Tributaria, a más tardar un mes antes de la fecha en que el contribuyente esté obligado a utilizarlas, los obligados a presentarlas deberán utilizar las últimas formas publicadas por la citada dependencia (…)

Los formatos o herramientas electrónicas a que se refiere el primer párrafo de este artículo se darán a conocer en la página electrónica del Servicio de Administración Tributaria, las cuales estarán apegadas a las disposiciones fiscales aplicables y su uso será obligatorio siempre que la difusión en la página mencionada se lleve a cabo al menos con un mes de anticipación a la fecha en que el contribuyente esté obligado a utilizarlas.

De lo anterior se desprende que el uso obligatorio de esta declaración comenzaría a partir del mes de marzo de 2025, para presentar la información del mes de febrero de 2025; sin embargo, la historia demuestra la inobservancia de esta norma, y en la práctica lo más probable es que la autoridad obligue a su utilización a partir de este momento.

Fuente: Fiscalia.com