Español

Español

English

English

La Ley del Impuesto al Valor Agregado (IVA), en su Artículo 32, fracción VIII, establece la obligación de los contribuyentes de presentar la Declaración Informativa de Operaciones con Terceros (DIOT) a más tardar el día 17 del mes siguiente al que corresponda la información; sin embargo, el marco normativo vigente también contempla una disposición de carácter administrativo que amplía este plazo. A través de la Regla Miscelánea 4.5.1., la autoridad fiscal permite a los contribuyentes presentar la DIOT hasta el último día del mes siguiente, brindando mayor flexibilidad para cumplir con esta obligación.

Violación a la normatividad vigente

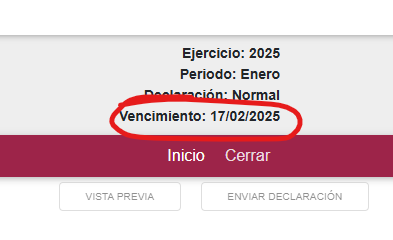

A pesar de la existencia de esta regla que otorga un plazo más amplio, la nueva aplicación del Servicio de Administración Tributaria (SAT) en su plataforma electrónica ha establecido como fecha de vencimiento el 17 del mes siguiente, omitiendo la disposición establecida en la Regla Miscelánea, como se muestra en la siguiente imagen del formulario de la DIOT en la plataforma del SAT, para una declaración del mes de enero de 2025, que debería vencer el 28 de febrero de 2025, se indica como fecha de vencimiento el día 17 del mes siguiente:

Esta situación genera una contradicción en la aplicación de la normatividad y, en consecuencia, una afectación directa a los derechos de los contribuyentes.

Afectaciones a los contribuyentes

La imposición de un plazo más restrictivo en la plataforma del SAT genera incertidumbre jurídica y pone en riesgo el derecho de los contribuyentes a cumplir con sus obligaciones fiscales conforme a lo previsto en la Regla Miscelánea. Entre los efectos negativos de esta medida destacan los siguientes:

- Riesgo de sanciones improcedentes: Al considerar el 17 del mes siguiente como la fecha límite, la plataforma podría generar alertas o consecuencias administrativas indebidas para los contribuyentes que presenten la declaración dentro del plazo ampliado por la Regla Miscelánea.

- Carga administrativa injustificada: La imposición de un plazo más corto obliga a los contribuyentes a acelerar sus procesos contables y administrativos, generando una carga operativa innecesaria cuando la propia autoridad ya ha reconocido la viabilidad de un plazo extendido.

- Desconocimiento de derechos: La aplicación del SAT omite una disposición normativa vigente, lo que puede llevar a los contribuyentes a asumir erróneamente que deben cumplir con la presentación de la DIOT en una fecha anticipada, limitando el ejercicio pleno de sus derechos.

Conclusión

El establecimiento de un plazo incorrecto en la plataforma del SAT representa una aplicación indebida de la normatividad fiscal, ya que desconoce la vigencia de la Regla Miscelánea que permite presentar la DIOT hasta el último día del mes siguiente. Es fundamental que la autoridad fiscal corrija esta inconsistencia para garantizar la seguridad jurídica de los contribuyentes y evitar afectaciones innecesarias en el cumplimiento de sus obligaciones fiscales.

Exhorto a la autoridad

Ante esta situación, es recomendable que los contribuyentes afectados interpongan consultas o aclaraciones ante la autoridad fiscal para solicitar el respeto al plazo ampliado establecido en la Regla Miscelánea, asegurando así el ejercicio pleno de sus derechos.

Fuente: Fiscalia.com