Español

Español

English

English

En este artículo se analiza el régimen actual, los cambios propuestos y sus implicaciones.

1. Introducción

La posibilidad de que personal del SAT porte armas no es nueva. Desde el 13 de julio de 2012, una reforma al Reglamento Interior del SAT introdujo un tercer párrafo al Artículo 6, estableciendo lo siguiente:

- El personal del SAT puede ser autorizado para portar armas de fuego en el ejercicio de sus atribuciones.

- Esta autorización se vincula, especialmente, con situaciones de detención o comisión de delitos que sean advertidos en el cumplimiento de funciones, obligándolos a observar las normas aplicables en materia de detención y uso de la fuerza.

- Aunque la facultad está asociada comúnmente a funciones aduaneras —dado su contacto operativo en zonas de ingreso y egreso del país— no se limita exclusivamente a dicho personal.

- La portación de armas debe cumplir con la Ley Federal de Armas de Fuego y Explosivos y otras disposiciones legales pertinentes.

Esta regulación se ratificó con el nuevo Reglamento Interior del SAT publicado el 24 de agosto de 2015, vigente desde el 22 de noviembre de 2015, que mantuvo esta facultad sin modificaciones sustantivas.

En la práctica, esta atribución ha sido de aplicación restrictiva y generalmente limitada a situaciones excepcionales, siempre bajo la vigilancia de los protocolos establecidos por la legislación federal.

2. Propuesta de reforma y nueva regulación aplicable

Ahora, la Cámara de Diputados ha aprobado una reforma de fondo a la Ley Federal de Armas de Fuego y Explosivos, que modifica 57 artículos y que formaliza de manera más amplia la posibilidad de portación de armas por parte de organismos públicos como:

- Servicio de Administración Tributaria (SAT)

- Comisión Federal de Electricidad (CFE)

- Banco de México (Banxico)

- Petróleos Mexicanos (Pemex)

- Casa de Moneda de México

- Centro Nacional de Inteligencia (CNI)

- Otros órganos autónomos y empresas públicas

El proyecto fue aprobado por la Cámara de Diputados y será turnado al Senado para su discusión y posible aprobación.

3. Características principales de la reforma

Esta reforma presenta las siguientes características principales:

- Acreditación de necesidad justificada: Los organismos deben demostrar ante la Sedena la necesidad de portar armas para el desempeño de funciones relacionadas con la seguridad.

- Cumplimiento de requisitos legales: Cada persona autorizada debe acreditar su aptitud física y mental, además de cumplir con las evaluaciones previstas.

- Licencias colectivas e información periódica: Los organismos que obtengan licencias colectivas deberán:

- Informar a Sedena sobre los datos del personal autorizado.

- Detallar el folio de credenciales y relación de armas asignadas.

- Control y supervisión reforzada: La Sedena ejercerá una supervisión más directa y podrá requerir actualizaciones periódicas. Se establecen mayores obligaciones administrativas para mantener la autorización vigente.

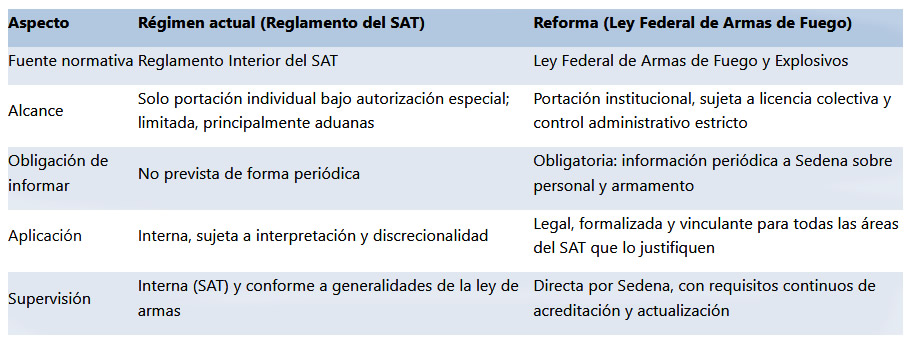

4. Diferencias principales entre el régimen vigente y la reforma propuesta

A continuación, se presenta un comparativo entre el régimen actual de portación de armas de fuego por parte del personal del SAT, y el cambio analizado.

5. Implicaciones de la Reforma para el SAT

Esta reforma traería consigo las siguientes implicaciones para el personal del SAT.

1. Institucionalización de la Portación: Se fortalece el carácter institucional de la portación de armas, ya no como una excepción operativa interna, sino como un derecho legal condicionado a requisitos estrictos.

2. Mayor control y rendición de cuentas: El SAT tendrá la obligación de mantener registros actualizados y de rendir informes periódicos sobre su personal armado y el inventario de armas.

3. Expansión de potenciales beneficiarios: Aunque tradicionalmente asociado al personal aduanero, esta reforma podría abrir la posibilidad de autorizar armamento a personal en otras funciones sensibles (e.g., seguridad informática, recaudación de grandes contribuyentes en zonas de riesgo).

4. Potenciales riesgos:

- Mayor responsabilidad jurídica en caso de incidentes relacionados con el uso de armas.

- Necesidad de fortalecer la capacitación en uso de la fuerza y protocolos de actuación.

6. Críticas y desventajas de la reforma para la portación de armas en el SAT

Aunque la reforma busca fortalecer las capacidades de protección de los organismos públicos, incluyendo el SAT, diversas críticas y preocupaciones han surgido respecto a su alcance y aplicación práctica. Entre los principales puntos de atención destacan:

6.1. Riesgo de militarización administrativa

Ampliar la portación de armas a personal administrativo de organismos civiles, como el SAT, podría interpretarse como un avance hacia la militarización de funciones eminentemente fiscales y tributarias.

La percepción pública podría verse afectada al asociar la recaudación o la inspección fiscal con la presencia de personal armado, lo cual puede deteriorar la confianza ciudadana en el SAT.

6.2. Incremento de riesgos operativos y de responsabilidad

El hecho de portar armas aumenta considerablemente:

- El riesgo de confrontaciones violentas en operativos de verificación o auditoría.

- La exposición jurídica de la institución y de los propios funcionarios en casos de abuso de la fuerza, daños colaterales o mal manejo de armamento.

Aun con capacitación, el manejo de armas en entornos administrativos plantea desafíos complejos de control interno y de prevención de incidentes.

6.3. Capacitación y costos adicionales

Para cumplir con los estándares requeridos:

- Será necesario implementar programas intensivos y continuos de capacitación en uso de armas, protocolos de detención y derechos humanos.

- También se requerirá inversión en seguros de responsabilidad civil, sistemas de control de armamento, y mecanismos de supervisión interna, generando costos significativos que podrían desviar recursos de las funciones sustantivas del SAT.

6.4. Difícil delimitación de áreas operativas

Aunque el SAT cuenta con áreas como Aduanas que justifican el porte de armas por el nivel de riesgo, en otras áreas (recaudación, auditoría, fiscalización) la necesidad de portación no es tan evidente.

Existe el riesgo de que se amplíe injustificadamente la portación a personal no expuesto a riesgos de seguridad real, lo que desnaturalizaría la finalidad de la reforma.

6.5. Problemática de rendición de cuentas y transparencia

Aunque la reforma exige reportes a la Sedena, no se contempla hasta ahora un mecanismo transparente de acceso público a:

- Los criterios para autorizar personal armado.

- La cantidad de armas asignadas.

- Los protocolos de uso.

Esto puede limitar la rendición de cuentas y abrir espacio a discrecionalidad, un riesgo que debe ser atajado con regulaciones secundarias claras.

6.6. Impacto en derechos humanos

Diversos organismos internacionales recomiendan que la portación de armas en organismos civiles sea estrictamente excepcional y bajo control reforzado para proteger los derechos fundamentales de la ciudadanía.

La portación de armas por personal no policial podría ser vista como una restricción desproporcionada a los derechos de libre tránsito y seguridad jurídica, especialmente en procedimientos de fiscalización o revisión de obligaciones.

7. Conclusiones

La portación de armas por personal del SAT, aunque ya prevista desde 2012, ha operado hasta ahora en un régimen discreto, restringido y de aplicación excepcional.

La reciente reforma a la Ley Federal de Armas de Fuego y Explosivos busca dar certeza jurídica, ampliar su alcance y fortalecer el control institucional bajo reglas claras, sujetas a la supervisión de la Sedena.

Esto representa una evolución en la política de seguridad de los organismos públicos, dotándolos de mejores herramientas de protección, pero también les impone mayores deberes de profesionalización, control y responsabilidad frente a la sociedad y el Estado, y abre la puerta a potenciales abusos y a la posibilidad de amedrentar a la sociedad.

El proyecto fue aprobado por la Cámara de Diputados y será turnado al Senado para su discusión y posible aprobación.

Fuente: Fiscalia.com