Español

Español

English

English

Al respecto, se hicieron diversas observaciones, como que el hecho que el sistema se prellene automáticamente con la información de los contribuyentes, orilla a que las personas puedan llegar a pagar equivocadamente un impuesto que no necesariamente corresponde al mes en el que se presenta la declaración.

De igual manera, se advierte que, de acuerdo con la normativa del RESICO, existiría la posibilidad de que para fines del ISR los contribuyentes no pudieran disminuir las devoluciones y bonificaciones.

Por desgracia, varios de estos puntos se hicieron realidad y están presentes en el sistema de la declaración del RESICO de personas físicas, particularmente aquellas que prestan un servicio profesional independiente o realizan actividades empresariales.

Observaciones al sistema de declaraciones del RESICO

Entre las observaciones realizadas al sistema del RESICO destacan las siguientes:

1. Para efectos de ISR, no es posible descartar las facturas PUE que se hayan emitido en el mes pero que no se hayan cobrado

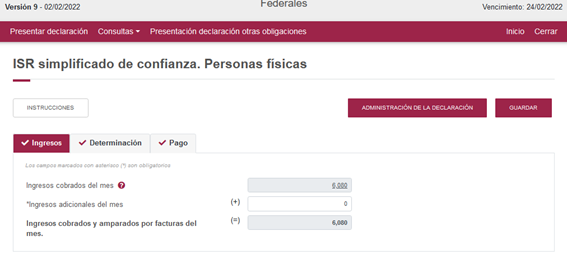

Primeramente, al entrar al apartado para la determinación del ISR, aparece la siguiente pantalla:

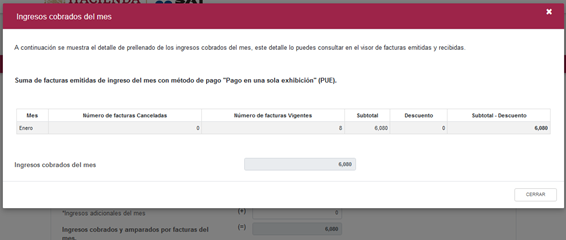

Después, al pulsar sobre el monto de lo cobrado, aparece la pantalla en donde se indican los montos cobrados en el ejercicio.

El sistema no permite que los contribuyentes resten al monto precargado aquellos CFDI con PUE que no fueron cobrados en ese mes, y que generalmente corresponden a cobros de períodos anteriores, afectando así al principio de flujo de efectivo que caracteriza a los regímenes fiscales de personas físicas.

Cabe destacar que, aparentemente, el sistema sólo precarga las facturas con método de pago “Pago en una sola exhibición” (PUE). Dicho eso, es posible que el método de pago “Pagos en parcialidades o diferidos” (PPD) tome mayor importancia a fin de garantizar el correcto cálculo de la base gravable. No obstante, será igualmente preciso que los contribuyentes analicen si el cambio en el llenado de este campo no afecta la operación de los sistemas de pago de sus clientes.

El Artículo 29-A del Código Fiscal de la Federación (CFF), en su fracción VII, inciso a), señala que a) cuando la contraprestación se pague en una sola exhibición, en el momento en que se expida el CFDI se señalará expresamente dicha situación; es decir, se indicará que es pagado “en una sola exhibición”, con la clave “PUE”, cuando el pago de la contraprestación se haga antes de emitir el comprobante.

Por su parte, el Artículo 39 del Reglamento del Código Fiscal de la Federación (CFF) señala que los contribuyentes deberán remitir el CFDI, al SAT o al proveedor de certificación, a más tardar dentro de las 24 horas siguientes a que haya tenido lugar la operación, acto o actividad de la que derivó la obligación de expedirlo.

Esto implica que existen operaciones que se realizan el último día de un mes, cuyo CFDI se emite el primer día del mes siguiente, con la clave PUE. Aquí se tiene una importante diferencia pues existen CFDI expedidos en un determinado mes, cuyo IVA se causó y declaró el mes anterior, porque es cuando las contraprestaciones fueron cobradas. Esta situación provocará diferencias entre el IVA causado y lo manifestado en CFDI expedidos en un mes.

Por esta razón, la integración y comparación que hace la autoridad no es viable.

Existen otras razones prácticas por las cuales no es procedente realizar la comparación de IVA causado manifestado en CFDI con “PUE” contra el IVA declarado, como pueden ser:

- Sustitución de comprobantes de meses anteriores

- Facturas de anticipos que posteriormente son aplicadas contra la factura de la operación (que más adelante se aborda)

- Facturas de depósitos sin identificar que son posteriormente facturadas al cliente

- Casos diversos

Como puede verse, el tomar como parámetro de acumulación de ingresos las facturas emitidas con método “PUE”, es un error de la autoridad que coloca al contribuyente en un problema de causación de impuestos injusta e injustificada.

Respetando el principio de autodeterminación de impuestos, la autoridad deberá permitir que el dato prellenado de los ingresos sea editable. De otra manera, se estarán violando diversos principios constitucionales como el de Legalidad y, sobre todo, el de Proporcionalidad.

2. Para efectos de ISR, no es posible reducir de la base gravable devoluciones o bonificaciones realizadas

Se destaca que el sistema para determinación del ISR no contiene ningún apartado para reducir las devoluciones, bonificaciones o anticipos, resultando así que los contribuyentes incurran en una carga tributaria que no corresponde a los ingresos que efectivamente recibe.

Dicho esto, persiste el problema de que no hay certeza sobre el correcto funcionamiento de los anticipos. Por un lado, el sistema de determinación no precarga los CFDI de Egreso que pudiera haber emitido el contribuyente para amparar un anticipo recibido. Curiosamente, este dato sí lo puede adicionar a su base gravable a través del campo “Ingresos adicionales del mes”; sin embargo, cuando el sujeto reciba el pago por el bien vendido o el servicio prestado, el sistema adicionará el total del CFDI con método PUE sin considerar la disminución que implica la Nota de Egreso previamente emitida en virtud del anticipo.

Como se indica en la citada publicación, independientemente de su actuar, el contribuyente se expone a diversos riesgos:

- Por un lado, si decide usar anticipos, se ve en la situación de que causaría un doble impuesto por acumular el anticipo recibido y el monto total de la operación pagada, sin poder disminuir el anticipo previamente recibido.

- Por otro lado, si decide calcular su impuesto únicamente considerando los ingresos efectivamente percibidos, la autoridad podría estimar que existe una diferencia entre lo facturado y lo cobrado.

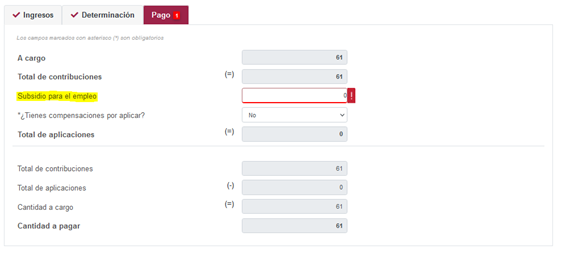

- En el menú “Pago” del apartado de ISR, es obligatorio llenar el campo “Subsidio al empleo, aun cuando el contribuyente no tenga trabajadores. Es imposible llenar este campo con un valor 0.

En el apartado “Pago” se presenta el campo de “Subsidio al empleo” independientemente de que el contribuyente tenga trabajadores. Nótese que el valor no puede permanecer en 0.

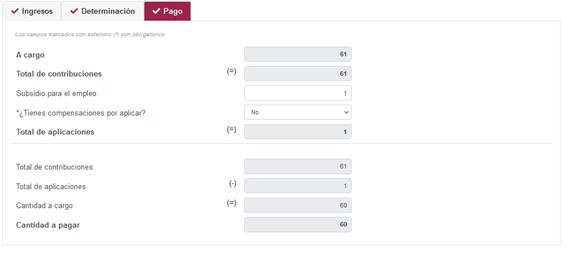

Por otro lado, si se ingresa un valor superior a 0, por decir 1, sí posible proceder.

El hecho que el valor del campo sea distinto a 0 no sólo sería incorrecto, sino que podría implicar que la autoridad considere equivocadamente que el contribuyente tiene trabajadores y que incumple con sus obligaciones como patrón.

Adicionalmente, se debe precisar que aun cuando el contribuyente sí tenga trabajadores, es posible que el monto de este campo sea 0 por diversos motivos, ya sea que el subsidio es menor al ISR a cargo o simplemente porque el trabajador no es beneficiario del subsidio.

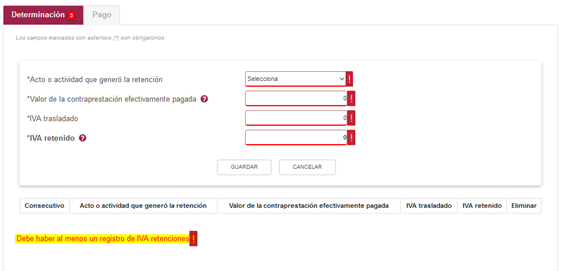

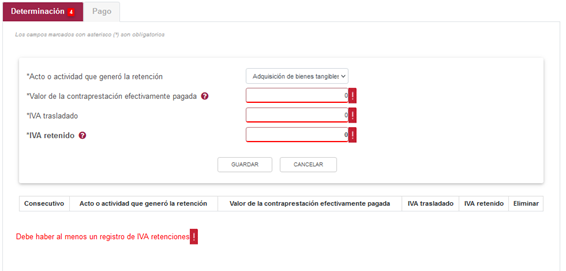

3. Es obligatorio llenar el apartado de IVA retenciones, aun cuando no se han realizado retenciones del impuesto

Destaca que el mismo sistema indica que, para avanzar, “Debe haber al menos un registro de IVA retenciones”.

Por otro lado, tampoco es posible ingresar un acto aleatorio e ingresar valores en 0.

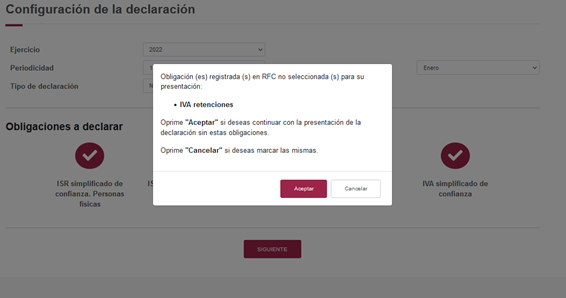

Finalmente, se podría interpretar que basta que el contribuyente, para sortear esta situación, no elija presentar el apartado de IVA retenciones en la pantalla de inicio. Sin embargo, al hacer esto el sistema del SAT presenta un aviso en donde señala que esta obligación se encuentra registrada en el RFC del contribuyente. Si bien es posible avanzar, la presencia del aviso introduce incertidumbre al contribuyente al no precisa si verá afectada su opinión de cumplimiento o no. Esto, por supuesto, puede variar de contribuyente a contribuyente, según las obligaciones que el SAT le haya asignado al cambiarlo al RESICO, que se sabe que ha sido un proceso lleno de inconsistencias.

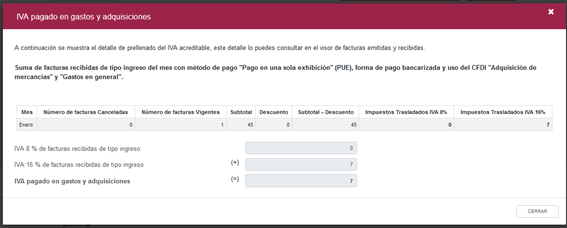

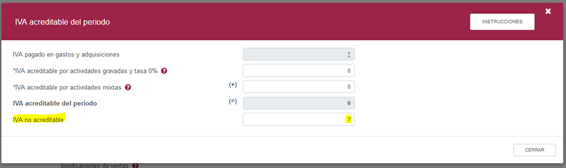

5. Al determinar el IVA, se precarga el monto del IVA acreditable a partir de los CFDI recibidos

Como se indica, el IVA se precarga con los CFDI recibidos, aun cuando estos no amparen gastos que hayan sido incurridos durante la actividad del contribuyente. Esto es relevante de resaltar, pues existen diversas ocasiones que empresas como instituciones financieras, casas de bolsa, etc., emiten CFDI por comisiones de servicios que no son indispensables para la operación, o se da el caso que el contribuyente realiza gastos por los cuales solicita factura por razones distintas a las fiscales, pero no están relacionados con su actividad.

En contraste con la determinación de ISR, aquí sí es posible indicar en el apartado de “IVA pagado en gastos y adquisiciones” el IVA que no será acreditable en el mes.

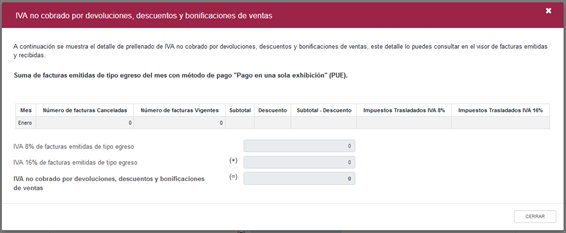

6. En IVA sí es posible acreditar el IVA de devoluciones, descuentos o bonificaciones

Otra diferencia con el apartado para la determinación de ISR es que en el caso del IVA sí es posible reducir el IVA de devoluciones, descuentos o bonificaciones; sin embargo, la información se precargará de las facturas emitidas de tipo egreso del mes con método de pago "Pago en una sola exhibición" (PUE).

Comentarios finales

La notoria dependencia al CFDI por parte del SAT vuelve a la declaración provisional una tarea más técnica y difícil de cumplir, incluso para los profesionistas del área fiscal, lo cual resulta contradictorio considerando que la intención con la cual se publicitó al RESICO, fue que sería un régimen sencillo para cual el contribuyente no requeriría el apoyo de los contadores.

Fuente: Fiscalia.com