Español

Español

English

English

Objetivo general de la iniciativa

De manera general, la iniciativa está formulada a fin de que las personas como “youtubers”, “influencers”, y demás personas que trabajan en el ámbito de publicidad digital, deban seguir ciertos lineamientos a fin de que se regule la publicidad engañosa.

No obstante, en el decreto se propone que los “influencers” deberán “estar inscritos en la SHCP como trabajadores de servicios profesionales”, aspecto que se analiza más adelante.

“Impuestos fiscales” y demás desatinos

El contenido de la Exposición de Motivos contiene propuestas sin fundamento en la lógica tributaria, con conceptos que rayan en lo absurdo. Por ejemplo, un párrafo señala la letra lo siguiente:

Así, por ejemplo, aquellos servicios en los que no concurran dichos criterios, como los vídeos generados por los usuarios finales donde no priva un interés económico ni realmente tenga un impacto significativo en la audiencia, estarán excluidos del pago de impuestos fiscales pues la mayor parte de los millones de vídeos que suben los particulares a las redes sociales cada día para destacar algún capítulo de su vida cotidiana o empatizar con los amigos quedaran exentos de esta normativa.

Lo primero que deberá destacarse es el uso del término “impuestos fiscales”, aludiendo a la posibilidad de que existieran “impuestos no fiscales”. Hecho eso a un lado, la redacción del párrafo ignora la naturaleza de la creación de contenido a través de plataformas digitales en donde, aún cuando no haya un interés preponderantemente económico, el sujeto puede llegar a recibir ingresos por los espectadores. Por otro lado, una redacción descuidada permite llegar a interpretar que las personas que suban videos sin ánimos de lucro podrán estar exentas por todo pago de impuestos solo por cumplir con este requisito, lo cual sería una conclusión no solamente equivocada, sino que, además, muy delicada.

La Exposición de Motivos después hace un recuento de las obligaciones que debería tener el “influencer” por obtener ingresos a través de las plataformas digitales, señala que “los pagos por publicidad o de las plataformas digitales se realizan mediante pago a una cuenta bancaria, estos ingresos ya que no son una nómina son fiscalizables para el SAT, y deberán estar inscritos en la SHCP como trabajador de servicios profesionales”. En este caso, quienes elaboraron el documento asumen que un trabajador no es fiscalizable por el SAT por el hecho de recibir ingresos por salarios, cuando la verdad es que la autoridad sí puede ejercer sus facultades y revisar al individuo en cuestión. Por otro lado, la redacción “trabajadores de servicios profesionales” resulta equivocada desde un punto de vista técnico: quien presta servicios profesionales, por la naturaleza de la relación, no es un trabajador. En todo caso, la redacción correcta debió ser “prestadores de servicios profesionales”.

La Exposición de Motivos indica también que “Si dicha publicidad es pagada directamente por la empresa que contrata tu servicio, (Es decir no es por medio de plataforma tecnológica), en este caso lo más recomendable es que dichos ingresos los declares por medio del RIF (Régimen de Incorporación Fiscal), esto quiere decir que puedes pertenecer a dos regímenes a la vez”. Se ignora a cuáles “dos regímenes” se refiere[*] la iniciativa. Asimismo, pareciera ignorar que el RIF ya no es un régimen por el cual los contribuyentes puedan optar.

La parte más preocupante de la iniciativa reside en el decreto donde se plantea el cambio a la LFPC. En la fracción V del propuesto Artículo 32 BIS indica que es obligación del “creador en el ámbito de la publicidad digital” el que “los casos en que los anunciantes resulten remunerados con el cobro de un monto en dinero, deberán estar inscritos en la SHCP como trabajador de servicios profesionales:

- Siempre y cuando los anunciantes compartan en redes sociales el proceso de desempaquetar y/o revelar productos, servicios y/o experiencias que ofrezcan la marca/anunciante;

- Cuando se realicen sorteos entre sus seguidores que involucre los productos, servicios o marcas de anunciantes;

- Cuando muestren con relevancia, y/o describan o etiqueten una marca en fotos subidas a las redes sociales por los anunciadores;

- Cuando suban a las redes sociales imágenes en video dentro de los cuales se exalte la presencia de una marca o se la etiquete;

- Toda otra forma de anuncio o promoción viabilizada a través de redes sociales que en el futuro pueda crearse, siempre que para su ejecución exista una contraprestación entre el anunciante y la empresa;

- toda publicidad digital realizada por los creadores en redes sociales por la que obtengan un rédito deberá tener la leyenda #PublicaciónPaga; y

- Además, tendrán la obligación de mencionar al anunciante e identificar claramente aquellas comunicaciones publicitarias digitales de productos que sean inconvenientes para menores.”

En primera, la legislación no señala a qué se refiere con “inscrito en la SHCP como trabajador de servicios profesionales” ¿es un registro nuevo ante la SHCP? ¿O se refiere al Registro Federal de Contribuyentes? En este último caso, no es materia de la LFCP el determinar los casos en que una persona deba inscribirse al RFC ya que para ello están las normas fiscales. Aún cuando lo fuera, ¿qué sucede si el influencer no cobra en dinero sino en bienes o servicios? Los ingresos en bienes son considerados ingreso para la Ley del Impuesto sobre la Renta, sería absurdo que la LFCP limite este alcance.

Ahora, por la redacción de la iniciativa, pareciera señalarse que el mero hecho de recibir ingresos no es motivo suficiente para el registro ante la SHCP, sino que además se deban cumplir alguno de los supuestos en los incisos, los cuales, huelga decirlo, son difíciles de interpretar.

Documento sin revisar

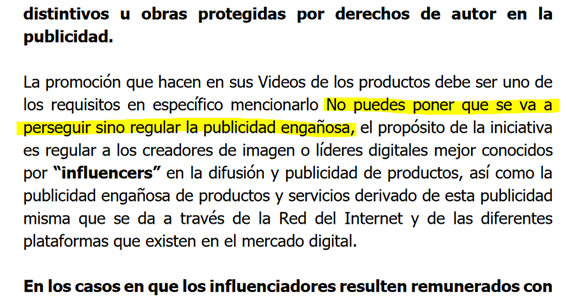

Por si fuera poco, pareciera que la iniciativa no fue correctamente examinada previo a su presentación en la Comisión Permanente, ya que contiene lo que se presume son notas realizadas durante la revisión del borrador. Ejemplo de esto se ve a continuación:

En esta captura de pantalla del documento, se aprecia en color amarillo una nota que alguien dejó el documento, misma que evidentemente no fue revisada ni eliminada, lo que refleja gran descuido y desaseo

en el trabajo.

Fuente: Fiscalia.com