Español

Español

English

English

21 de noviembre de 2023 | El 13 de octubre de 2023, se examinó en Fiscalia el informe de tendencias 2023 de la Asociación Internacional de Contadores Profesionales Certificados (AICPA), revelando una marcada disminución del 7.8% en el número de graduados en contabilidad en Estados Unidos de América (EUA) durante el año académico 2021-2022, manteniendo una tendencia decreciente desde el periodo 2015-16.

Este fenómeno generó una serie de interrogantes sobre el destino de los profesionales de la contabilidad en los años venideros. Para abordar estas inquietudes, se optó por recopilar datos del Anuario Estadístico de la Población Escolar en Educación Superior (ANUINES) para el caso de México. El análisis de estos datos arrojó resultados contrapuestos a la situación en el país vecino.

Este contraste plantea la incógnita sobre cuál será el verdadero devenir de la profesión contable, considerando que Estados Unidos ostenta una posición dominante en el ámbito mundial y que, eventualmente, sus tendencias pueden replicarse a escala global. La interconexión de las dinámicas económicas y educativas hace que la evolución de la contabilidad en EUA suscite interrogantes acerca de su impacto futuro real a nivel internacional.

Tendencia en México

En el análisis de la tendencia observada en México con respecto a la profesión de los contadores, se encuentra que persiste un crecimiento constante en el número de alumnos matriculados, experimentando un aumento promedio anual del 2.79% desde el año 2016. Paralelamente, se observa un mantenimiento en el crecimiento de egresados, con un incremento promedio anual del 4.07% desde el mismo periodo.

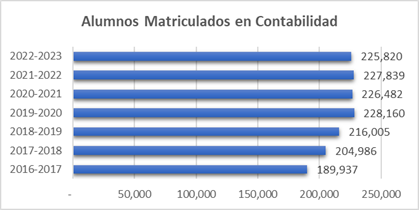

Al contrastar los datos entre 2016 y el presente año, se muestra un notorio incremento del 15.9% en la cantidad total de matriculados[1]. Este aumento refleja una tendencia a largo plazo de creciente interés por la carrera de contabilidad entre los estudiantes mexicanos. En el territorio mexicano, aún es muy atractiva esta profesión.

Asimismo, al comparar los mismos periodos, se destaca un notable crecimiento del 28.9% en el número de contadores egresados[2]. Esteaumento puede ser considerado como un indicador, ya que a medida que más estudiantes optan por cursar contabilidad, también se está respondiendo a la demanda del mercado laboral con un incremento en la oferta de profesionales contables capacitados.

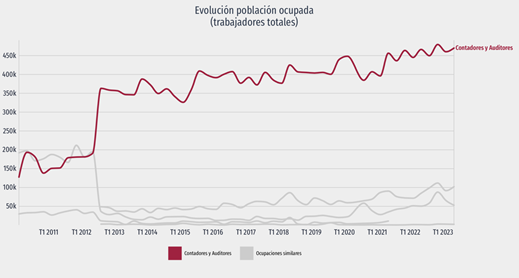

La Encuesta Nacional de Ocupación y Empleo (ENOE), la principal fuente de información sobre el mercado laboral mexicano proporciona datos detallados sobre la fuerza laboral, ocupación, informalidad laboral, subocupación y desocupación. Según sus hallazgos, la población total de Contadores y Auditores en México fue de 377,000 profesionales en el cuarto trimestre de 2016. Para el segundo trimestre de 2023, esta cifra ha aumentado a 480,000 profesionales en ejercicio.

Este incremento representa una demanda laboral del 21.46%, y al compararlo con el aumento del 28.9% en la población de recién egresados en el mismo período, se observa que la demanda laboral cubre satisfactoriamente el 74.26% de esa población de recién graduados en contabilidad.

Gráfico elaborado por la Secretaría de Econonmía: https://www.economia.gob.mx/datamexico/es/profile/occupation/contadores-y-auditores?typeJob1=totalOption

En el periodo escolar más reciente, comprendido entre 2022 y 2023, se sumaron un total de 61,476 nuevos estudiantes a la carrera profesional de contabilidad en todo México. Este incremento contribuyó a alcanzar una población estudiantil total de 225,820 individuos dedicados a la disciplina contable. Además, en este mismo lapso, se graduaron exitosamente un total de 43,348 estudiantes, consolidándose como Contadores.

La tendencia en México respecto a la profesión contable muestra un crecimiento sostenido tanto en la matriculación como en el número de egresados desde el año 2016. Estos indicadores denotan un aumento constante en el interés y la participación en programas de contabilidad en instituciones educativas del país.

En conjunto, estos datos indican que la profesión contable en México no sólo ha mantenido su atractivo entre los estudiantes, sino que también ha experimentado un aumento sustancial en la oferta de profesionales graduados, en respuesta a la creciente complejidad y demanda del entorno empresarial en el país.

Complejidad Mexicana: Percepción de la Profesión

En un artículo de la Revista Mexicana de Economía y Finanzas, Nueva Época, perteneciente al Instituto Mexicano de Ejecutivos de Finanzas (IMEF), se relaciona la inclusión financiera con la complejidad económica de México.

La relación entre la inclusión financiera y la complejidad económica en México se basa en un estudio empírico que calculó el Índice de Complejidad Económica y el Índice de Inclusión Financiera para el año 2018. El estudio realizó análisis correlacionales y de datos espaciales, revelando una correlación directa, intensa y significativa entre ambos fenómenos, además de una autocorrelación espacial positiva.

La inclusión financiera es un factor clave en el crecimiento económico sostenido, la reducción de la pobreza y la desigualdad, y el empoderamiento de las mujeres. Es promovida tanto por países en desarrollo como desarrollados y es considerada estratégica por organizaciones globales como el G20. Por su parte, la complejidad económica, que indica el grado de diversificación y sofisticación de una economía, está asociada al crecimiento económico y ayuda a comprender y abordar los desafíos actuales.

El artículo encontró que los polos de alta complejidad económica son también polos de inclusión financiera, especialmente en términos de uso de servicios financieros. Inversamente, las zonas con baja complejidad económica coinciden con áreas de exclusión financiera, particularmente en términos de acceso a servicios financieros. Esto sugiere que las regiones con economías más complejas y diversificadas tienden a tener una mayor inclusión financiera.

Además, se utilizó el Análisis Exploratorio de Datos Espaciales para entender la distribución y significancia estadística de los "puntos calientes" y "puntos fríos" en relación con la inclusión financiera y la complejidad económica. La hipótesis del estudio postuló una correlación directa y fuerte entre la inclusión financiera y la complejidad, con una autocorrelación espacial positiva, lo que indica que los valores altos y bajos de ambas variables tienden a agruparse y traslaparse espacialmente.

Por lo tanto, en lugares donde hay una alta concentración de conocimiento (alta complejidad económica), también tiende a haber una mayor inclusión financiera, y viceversa. Esto implica que las condiciones que favorecen la complejidad económica y la inclusión financiera a menudo coexisten, proporcionando oportunidades para políticas y estrategias integradas que promuevan ambos aspectos simultáneamente.

La falta generalizada de inclusión financiera en México ha dado lugar a una baja complejidad económica en todo el país. Esta situación ha generado un escenario donde las profesiones vinculadas al ámbito de los negocios se perciben como metas aspiracionales para una parte significativa de la población. La contabilidad, en particular, ha ganado un gran atractivo por ser vista como una opción sólida y deseable en este contexto.

En cambio, en regiones con alta inclusión financiera y mayor complejidad económica, las profesiones relacionadas con las finanzas o la contabilidad no suelen despertar tanto interés. Esto posiblemente se debe a la estabilidad ya arraigada entre la población en estas áreas, que no se consideran tan aspiracionales al representar algo ya establecido en la sociedad.

Comparación de tendencias

La aparente diferencia en la tendencia entre EUA y México en cuanto a la profesión contable puede atribuirse a una combinación de factores económicos, tecnológicos, y educativos que afectan de manera única a cada país.

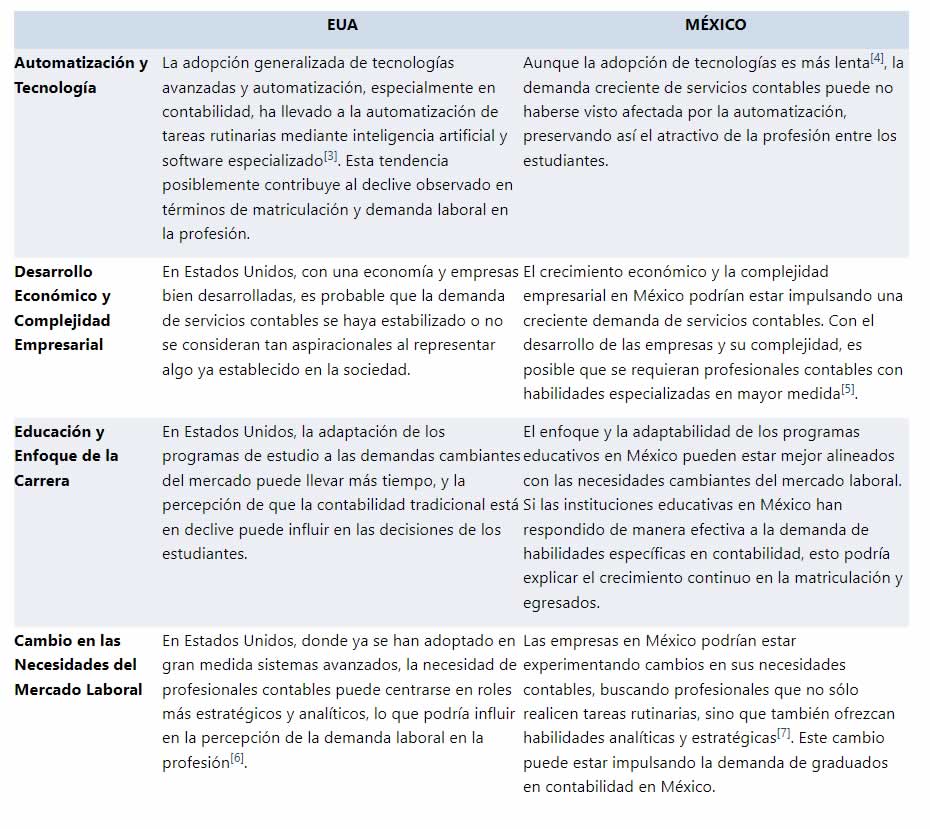

A continuación, se muestra un tabla comparativa de posibles puntos generales por el cual se está dando este fenómeno en las tendencias:

Es importante destacar que estas son generalizaciones y que la situación puede ser compleja y multifacética. Además, las tendencias pueden cambiar a lo largo del tiempo y estar sujetas a diversos factores económicos y sociales.

Porqué EUA está en declive y México continúa creciendo

El contraste entre el aparente declive de la profesión contable en Estados Unidos y su crecimiento continuo en México puede atribuirse a diversos factores clave, como se vio anteriormente. Una de estas razones puede ser la adopción de tecnologías avanzadas, como la inteligencia artificial (IA), la cual ha automatizado tareas contables rutinarias en EUA, generando una percepción de disminución en la demanda de profesionales para funciones tradicionales, que se puede traducir en una disminución del interés por estudiar esta carrera.

En México, la intensificación regulatoria de los negocios impulsa una mayor complejidad empresarial, generando una creciente demanda de servicios contables, contrastando con la lenta adopción de las tecnologías de información e incorporación de IA a las tareas administrativa de los negocios, que pudieran realizar estas tareas, generando la menor demanda de egresados en contabilidad.

Las diferencias en el contexto regulatorio y la adaptación de la educación y formación contable a las demandas del mercado también influyen en estas tendencias. Las percepciones culturales y la valoración de la profesión contable varían entre países, impactando las elecciones de carrera y la demanda laboral.

Un dato que posiblemente está ligado al contexto cultural, es el aumento constante en el número de graduados entre la población hispana/latina en los Estados Unidos en los últimos años[8]. Este crecimiento contrasta con la tendencia declinante en el número de graduados en el resto de la población norteamericana.

En resumen, la complejidad de la situación refleja la interacción de diversos factores, como la tecnología, el desarrollo económico y las dinámicas culturales, que influyen en la dirección de la profesión contable en ambos países.

Hipótesis: Inteligencia Artificial reemplaza la Contabilidad

No obstante, se plantea la posibilidad de que la percepción de la carrera de contabilidad experimente cambios significativos en países más avanzados, debido a la imparable incursión de la Inteligencia Artificial en la gestión empresarial. Existe la hipótesis de que el declive de la profesión puede deberse a la adopción de estas tecnologías, y que en México ese declive aún no se ve por la adopción más tardía de estas, pero que en un determinado plazo la tendencia creciente de los contadores públicos pueda comenzar a desacelerarse.

La IA posee el potencial de revolucionar la contabilidad de diversas maneras, aunque es crucial destacar que no busca reemplazar por completo a los contadores, sino más bien mejorar y automatizar ciertos procesos.

A continuación, se detallan algunas formas en que la IA puede influir en la contabilidad:

- Automatización de Tareas Repetitivas: La IA puede encargarse de tareas monótonas y repetitivas en contabilidad, como la clasificación y entrada de datos. Esto libera a los profesionales contables para enfocarse en labores más analíticas y estratégicas.

- Análisis de Datos en Tiempo Real: La capacidad de procesar grandes cantidades de datos en tiempo real permite un análisis más rápido y preciso. La IA puede identificar patrones, tendencias y anomalías en los datos financieros, facilitando la toma de decisiones informadas.

- Gestión de Facturas y Pagos: Los sistemas de IA pueden gestionar la entrada y salida de facturas, así como el seguimiento de pagos. Automáticamente identifican discrepancias, previenen errores y mejoran la eficiencia en la gestión de cuentas por pagar y cuentas por cobrar.

- Prevención de Fraudes: La IA puede analizar patrones de transacciones y detectar posibles actividades fraudulentas. Algoritmos avanzados pueden identificar comportamientos inusuales o transacciones atípicas, alertando a los profesionales contables sobre posibles problemas.

- Elaboración de Informes y Cumplimiento Normativo: La IA facilita la generación automatizada de informes financieros y garantiza el cumplimiento normativo, adaptándose automáticamente a cambios en las regulaciones contables.

- Asesoramiento Financiero: Algoritmos de aprendizaje automático analizan datos financieros y ofrecen recomendaciones para la toma de decisiones estratégicas, optimizando recursos y mejorando el rendimiento financiero de las empresas.

- Optimización de Presupuestos y Planificación: La IA analiza datos históricos y patrones financieros, facilitando la creación de presupuestos y planes financieros más precisos. Además, puede proporcionar escenarios hipotéticos y evaluar el impacto de decisiones financieras en el futuro.

Comentarios finales

Aunque la IA puede mejorar la eficiencia y precisión en la contabilidad, es esencial que los profesionales comprendan y supervisen los resultados generados por estos sistemas. La inteligencia artificial parece no reemplazar la necesidad de juicio humano, ética y un profundo conocimiento de las normativas contables y financieras, la menos no hasta ahorita. La colaboración entre la inteligencia artificial y los profesionales contables puede conducir a un enfoque más eficiente y estratégico en la gestión financiera, pero sí se debe estar atento a un posible escenario en el que esta tecnología remplace las tareas actuales de la contaduría pública, reduciendo así su demanda. No es un escenario que de momento se pueda descartar.

Fuente: Fiscalia.com