Español

Español

English

English

Mi patrón es extranjero ¿Debo pagar impuestos en México?

Cómo pagan impuestos los trabajadores que tienen un patrón extranjero.

Con la generalizada adopción de las tecnologías que facilitan el teletrabajo, diversas personas han podido ser contratados por patrones extranjeros y permanecer en México.

En ese sentido, es necesario identificar las obligaciones de estos sujetos, en términos del pago del Impuesto sobre la Renta (ISR).

Actualización al RFC

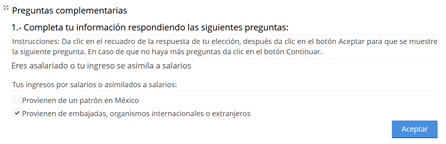

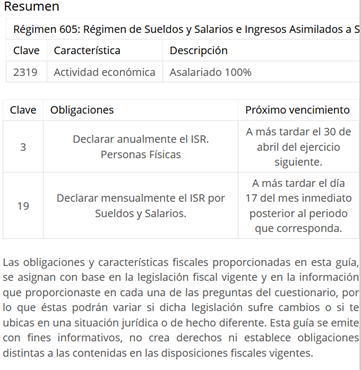

Es preciso actualizar al contribuyente en el Registro Federal de Contribuyente (RFC). Para ello, se deberá seleccionar que el contribuyente es asalariado en el sistema de Presenta el aviso de actualización de actividades económicas y obligaciones.

Una vez seleccionado este concepto, el contribuyente deberá seleccionar la casilla “Provienen de embajadas, organismos internacionales o extranjeros”.

Concluido el trámite, se señalan las obligaciones del contribuyente.

Pago del impuesto mensual

El último párrafo del Artículo 96 de la Ley del ISR señala que quienes presten servicios subordinados y obtengan ingresos provenientes del extranjero por estos conceptos, deberán calcular su pago provisional en términos el citado Artículo y enterarlo a más tardar el día 17 de cada uno de los meses del año de calendario.

En ese sentido, el pago provisional deberá calcularse según la tabulación siguiente:

Tarifa mensual[*]

| Límite inferior | Límite superior | Cuota fija | % Sobre excedente del límite inferior |

| 0.01 | 746.04 | 0.00 | 1.92 |

| 746.05 | 6,332.05 | 14.32 | 6.40 |

| 6,332.06 | 11,128.01 | 371.83 | 10.88 |

| 11,128.02 | 12,935.82 | 893.63 | 16.00 |

| 12,935.83 | 15,487.71 | 1,182.88 | 17.92 |

| 15,487.72 | 31,236.49 | 1,640.18 | 21.36 |

| 31,236.50 | 49,233.00 | 5,004.12 | 23.52 |

| 49,233.01 | 93,993.90 | 9,236.89 | 30.00 |

| 93,993.91 | 125,325.20 | 22,665.17 | 32.00 |

| 125,325.21 | 375,975.61 | 32,691.18 | 34.00 |

| 375,975.62 | En adelante | 117,912.32 | 35.00 |

La Regla 3.12.3. de la Resolución Miscelánea Fiscal (RMF) indica que los contribuyentes deberán presentar el pago provisional de conformidad con lo dispuesto en la Sección 2.8.4. y el Título 7. en el concepto identificado como 'ISR personas físicas. Salarios' en la aplicación electrónica correspondiente.

Esto puede traducirse a que el contribuyente, una vez actualizada su obligación en el RFC, deberá presentar la declaración y pago a través del Servicio de 'Declaraciones y Pagos', del Servicio de Administración Tributaria (SAT).

Presentación de declaración anual

Cabe añadir que el contribuyente además deberá presentar su declaración anual con plazo hasta el 30 de abril del ejercicio inmediato siguiente, según lo señala el Artículo 98, fracción III, inciso d) de la Ley del ISR.

Importante revisar los Tratados Tributarios

Previo tomar una acción, es importante que el contribuyente identifique, según lo señalado en los tratados tributarios internacionales, cuál deberá ser el país en que esté pagando impuestos.

Para ilustrar un ejemplo de aplicación de tratados internacionales, en el caso del convenio tributario entre México y Estados Unidos, el Artículo 15 en su párrafo 1 indica que los salarios solo pueden someterse a imposición en el Estado en donde sea residente el trabajador, “a no ser que el empleo se ejerza en el otro Estado Contratante”.

Cabe reiterar que esto es un ejemplo y que la situación particular de cada contribuyente deberá ser evaluada según la normativa mexicana, extranjera y los acuerdos internacionales.

___________

Notas al pie

[*] Tarifa actualizada vigente en 2023 publicada en el Anexo 8 de la RMF en el DOF 27-Dic-2022.

Fuente: Fiscalia.com