Español

Español

English

English

Calcula, documenta y deduce correctamente la luz e Internet de teletrabajadores

Tratamiento fiscal y manejo documental las nuevas herramientas del teletrabajo.

El 12 de enero de 2021 entró en vigor la reforma a la Ley Federal del Trabajo en materia de teletrabajo, a través de la cual se adiciona el Capítulo XII Bis para tales efectos.

Una de las modificaciones consiste en que los patrones tienen la obligación, entre otras, de “asumir los costos derivados del trabajo a través de la modalidad de teletrabajo, incluyendo, en su caso, el pago de servicios de telecomunicación y la parte proporcional de electricidad”, así lo establece el Artículo 330-E.

Ya hemos abordado el tema de cómo hacer deducibles estos conceptos y de cuál es su tratamiento fiscal y de seguridad social, en la nota “Luz e Internet en teletrabajo: Su tratamiento como ingreso y como deducción”. Esta nota se explica cómo se deben manejar los conceptos del recibo electrónico de nómina.

I. Determinación de costos

Uno de los aspectos que ha sido tema de duda es la forma en que estos costos se determinarán para efectos de que el patrón pueda cubrirlos correctamente.

1.1. Pago mensual variable

Una de las aproximaciones para determinar estos costos es realizar un análisis técnico de los watts que consumen los equipos utilizados, determinando el tiempo en que estos son utilizados y el costo del watt específico en el domicilio del trabajador. Esto arrojará monto del consumo de electricidad de los equipos utilizados. Habrá que determinar con precisión cuáles equipos se están utilizando para desempeñar las labores.

Por otro lado, en cuanto al costo de telecomunicaciones, habrá que determinar cuál es el costo del Internet del trabajador y determinar una proporción razonable de lo que se consume para efectos del trabajo. Esta abordaje, como puede apreciarse, no es sencillo e implica una revisión mensual de los recibos de servicios y su correspondiente cálculo. Puede representar una importante carga administrativa y puede ser un proceso altamente ineficiente.

1.2. Pago mensual fijo

Otra de las aproximaciones para determinar estos costos es establecer, en el contrato, un pago mensual fijo, previamente determinado, mismo que pueda ser revisado en el tiempo en caso de que el costo de estos servicios sea modificado. Esta sería una prestación al estilo de un vale de despensa o de ayuda para gasolina, en el sentido de que es una cantidad mensual fija.

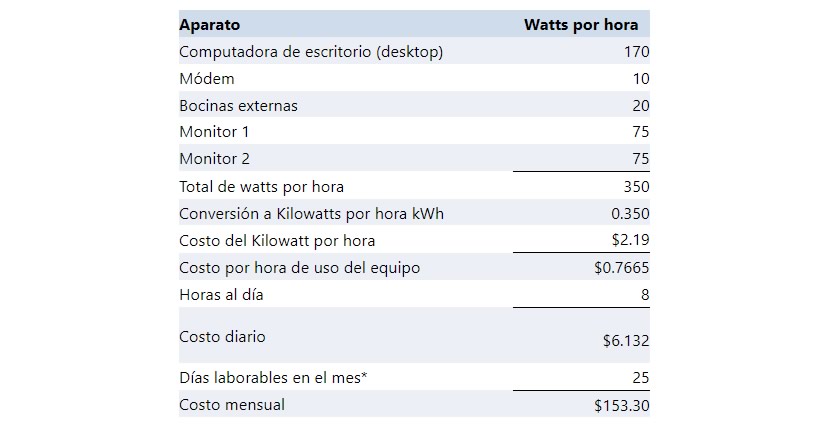

Para determinar esta cantidad se puede hacer un estimado del costo que de la electricidad que consumen los aparatos. A continuación se presentan algunos estándares de consumo de electricidad, no sin antes indicar que será conveniente revisar cada aparato ya que algunos podrían consumir más electricidad, o bien, ser más eficientes.

Con base en estos datos se tiene el siguiente ejemplo de determinación de consumo de electricidad de una computadora, con dos monitores, bocinas externas y módem, sin impresora, que se utiliza 8 horas al día para asuntos laborales:

* Será necesario definir cuántos días laborables promedio se tienen por mes, según las condiciones de trabajo de cada empresa.

Es necesario tener en mente que las tarifas finales de energía eléctrica de suministro básico a usuarios domésticos varían durante el año y varían según el nivel de comsumo del trabajador, por lo que se puede establecer un costo promedio del año que de manera razonable cubra los costos en que incurre el trabajador.

Si se quiere saber de manera precisa cuánta energía consume una computadora, existen varias maneras de hacerlo.

- Aplicaciones. Existen aplicaciones instalables en el equipo que dan lectura precisa al consumo de electricidad. En este sitio se recomiendan 15 aplicaciones distintas: 15 'Green Apps' to Track Energy Usage – Electric Choice

- Comandos. En Windows puede generarse un reporte siguiendo estos pasos:

- Pulsa: (Tecla de Windows) + R

- En la casilla de comandos teclea la instrucción: powercfg -ENERGY

- Pulsa el botón Aceptar

- Esto generará un reporte en un archivo llamado “energy-report.html”

- El reporte se puede abrir desde C:\Windows\System32\

- Existen también medidores de consumo de electricidad que pueden conectarse a los aparatos y dan una lectura precisa del consumo.

Es de destacar que una de las obligaciones del trabajador en modalidad de teletrabajo es informar con oportunidad sobre los costos pactados para el uso de los servicios de telecomunicaciones y del consumo de electricidad, derivados del teletrabajo, por lo que estos trabajadores podrían informar sobre el promedio de su costo de kWh y de Internet, para proceder con los cálculos antes referidos.

1.3. Otros aparatos

En caso de que se utilicen otros aparatos eléctricos en el desarrollo de las tareas del trabajador, se deberá determinar ese consumo también y adicionar el costo al resto de los costos determinados.

Para conocer el consumo de watts de cada aparato se sugiere referirse al manual del propietario, donde se indican cuál es el consumo de ellos.

1.4. Costo de Internet

Para el caso del costo del Internet, será necesario definir si el servicio con que el trabajador cuenta se precisa el costo del Internet, o bien, si por venir en paquete este no se especifica, en cuyo caso habría que hacer una estimación razonable de la proporción que se dedique a las tareas laborales.

Para esto es necesario considerar que el servicio de Internet debe ser acorde a las necesidades de sus labores, por lo que si el trabajador tiene contratado un Internet que no es suficiente para un desarrollo adecuado de su actividad, se debe contratar un mejor servicio y, por el contrario, si el trabajador tuviera un servicio que excede las necesidades de las labores, el patrón cubriría únicamente el costo del servicio que sea adecuado a las necesidades.

II. Tratamiento fiscal como deducción

Una de las principales preguntas es si el pago del patrón de los servicios de electricidad y telecomunicaciones será considerado como un ingreso del trabajador, así como la manera en que estos gastos se deducirían.

Estos cuestionamientos no están definidos en el texto de ley, por lo que este estudio explora la manera en que se trata este pago.

2.1. Pago de luz, pago de electricidad: instrumentos de trabajo

La fracción III del Artículo 132 de la Ley Federal del Trabajo (LFT) señala que es obligación del patrón proporcionar los útiles, instrumentos y materiales necesarios para la ejecución del trabajo. En ese sentido, el trabajador no debe (a menos que se pacte lo contrario) incurrir en ningún gasto para realizar su trabajo.

Es necesario partir de que el efectivo que perciba el trabajador, en compensación por los recursos propios que dispone para realizar su labor subordinada, no se equipara a un ingreso que signifique un aumento patrimonial del trabajador. Este concepto se profundiza más adelante en “¿Por qué no debería ser ingreso del trabador?”.

En ese sentido, si los servicios de electricidad y telecomunicaciones son indispensables para efectuar su actividad, es coherente con la lógica legislativa que estos sean proporcionados por el patrón y, por consecuencia, que no sean parte del salario del trabajador.

Es cierto que, por lo general, se asume que los instrumentos de trabajo son uniformes, vehículos de la empresa o herramientas como computadoras portátiles; sin embargo, la legislación no limita en ningún momento la configuración de los “instrumentos de trabajo”. De esta forma, cualquier bien, o inclusive cualquier servicio, que permita realizar la actividad subordinada será un instrumento de trabajo.

De la misma manera en que el trabajador utiliza servicios de Internet y electricidad en una oficina, siendo estas herramientas proporcionadas por el patrón, sería exactamente lo mismo, con la diferencia de que ahora, en lugar de utilizarlas desde la oficina o centro de trabajo, las estaría utilizando desde su casa en donde está realizando el teletrabajo.

2.2. Hasta qué punto es un instrumento de trabajo

Cabe resaltar que no será instrumento de trabajo el monto total de los servicios usados por el trabajador, únicamente la parte que fue dispuesta para uso laboral. Determinar cuál esta proporción no es tarea fácil. Una aproximación podrá ser determinar el monto al que asciende el uso por hora de cada uno de los habitantes del hogar del trabajador y multiplicar este coeficiente por el número de horas trabajadas.

2.3. No son ingresos del trabajador…

Si se interpreta que estas transferencias son instrumentos de trabajo, se puede considerar que no son ingresos del trabajador, en términos del último párrafo del Artículo 94 de la Ley del Impuesto sobre la Renta, el cual señala “no se considerarán ingresos en bienes, […] ni el uso de bienes que el patrón proporcione a los trabajadores para el desempeño de las actividades propias de éstos siempre que, en este último caso, los mismos estén de acuerdo con la naturaleza del trabajo prestado”.

Si bien puede discutirse que este artículo hace referencia a 'bienes', y en este caso se trata de servicios (telecomunicaciones y electricidad), puede argumentarse que la intención de la norma es referirse a las herramientas de trabajo en general sin importar si son bienes o servicios, sobre todo si se considera que esta disposición tiene más de 30 años, antes de que el uso del Internet fuera una herramienta de trabajo. Adicional a lo anterior, si acaso se concluyera que este Artículo 94 debe entenderse referido exclusivamente a bienes, y que estos conceptos que el patrón deberá cubrir son servicios, entonces se tendría una exclusión más generalizada, ya que el mismo Artículo 90 de la Ley del ISR establece que los ingresos en servicio se considerarán como tales sólo en los casos en que la ley lo señale y, en este caso, la Ley no señala que estos conceptos sean ingresos en servicio, por lo que en cualquiera de las interpretaciones estos conceptos no configurarían ingreso para el trabajador.

2.4. …tampoco forman parte del Salario Base de Cotización

Nuevamente, si se atiende a que la proporción de los servicios usados para el trabajo son instrumentos de trabajo, la fracción I del Artículo 27 de la Ley del Seguro Social (LSS) indica que no formarán parte del Salario Base de Cotización (SBC) los instrumentos de trabajo.

III. Registrar de los pagos en el CFDI

Uno de los puntos que ha generado duda la manera en que estos gastos se deducirían por parte del patrón, puesto que no habría una factura expedida a nombre del patrón por estos servicios, pues resultaría inaplicable, en la práctica, que los recibos de comunicación y de luz de la casa habitación de los trabajadores (ya sea propia o rentada) se expidieran a nombre del patrón. Esto tendría otros impactos no deseados más allá de lo fiscal, por lo que esta opción simplemente no es viable.

3.1. Datos en el CFDI de Nómina

En ese sentido, dentro del complemento del Comprobante Fiscal Digital por Internet (CFDI) de nómina, o recibo de nómina, los pagos efectuados al trabajador por concepto de servicios de luz o comunicaciones podrán ingresarse en el atributo (o nodo) c_TotalOtroPago bajo la clave 999 que corresponde a “Pagos distintos a los listados y que no deben considerarse como ingreso por sueldos, salarios o ingresos asimilados”, esto deberá entenderse al amparo del último párrafo del Artículo 94 de la Ley del ISR.

Si bien el catálogo contempla la clave 006 “Alimentos en bienes (Servicios de comedor y comida) Art 94 último párrafo LISR”, es claro que esta refiere únicamente a los alimentos proporcionados al trabajador, por lo que en este caso aplicaría el concepto con clave 999 “Pagos distintos a los listados y que no deben considerarse como ingreso por sueldos, salarios o ingresos asimilados”.

Para mayor control y fiscalización, podría solicitarse conservar la factura por estos servicios de comunicaciones y electricidad como parte de la contabilidad del patrón, aun cuando estén a nombre de sus trabajadores, para efectos de acompañar y dar mayor soporte esta erogación comprobada a través del CFDI de nómina; sin embargo, debido al problema de sistemas y almacenamiento que esto pueda provocar en empresas con grandes nóminas, haciéndolo impráctico, por lo que será necesario analizar alternativas que involucren canales definidos y sistemas de procesamiento más robustos.

3.2. ¿Por qué no debe ser un ingreso del trabajador?

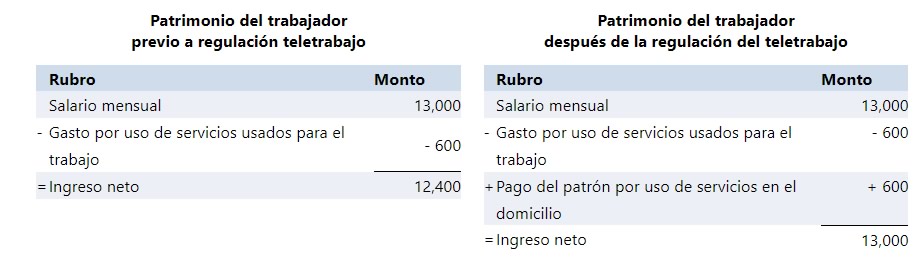

Definir el pago de servicios como algo distinto a instrumento de trabajo, o en general cualquier otro calificativo que sea considerado como ingreso del trabajador, afectará directamente al patrimonio de la persona.

Nótese que, en esencia, el trabajador no está presenciando un aumento patrimonial ya que, en términos netos, solo está recuperando el costo incurrido que no estaba contemplado previo al teletrabajo:

Esto es porque realmente no está percibiendo un ingreso adicional por su actividad subordinada, sino que se le está compensando el gasto adicional que este incurre durante el desarrollo de sus actividades.

Previo al proyecto de decreto aquí discutido, se asumía de forma tácita que el trabajador acordaba a cubrir el monto correspondiente; sin embargo, con la reforma se espera que el patrón cubra este costo, lo cual es coherente con el Artículo 132, fracción III de la LFT.

Esta reforma aún sigue en el proceso legislativo, por lo que deberá analizarse, en caso de aprobación, los términos en que ésta quedaría en definitiva.

IV. Criterio de la autoridad

El Servicio de Administración Tributaria (SAT) en la Reunión de Síndicos del Contribuyente de fecha 11 de febrero de 2021, confirma que los patrones deberán usar el nodo “Otropago” con la clave “999” para los pagos de luz e Internet en teletrabajo.

4.1. Uso de “OtroPago”

A través de la Reunión de Síndicos de febrero de 2021, el SAT indica que los pagos por telecomunicaciones e Internet deberán ser registrados en el CFDI de nómina y, añade explícitamente, que se deben registrar en el campo “TipoOtroPago” del nodo “OtroPago” con la clave “999” - “Pagos distintos a los listados y que no deben considerarse como ingreso por sueldos, salarios o ingresos asimilados”.

Previo a la declaración de la autoridad, este planteamiento ha sido tomado primero por Fiscalia y se analiza con mayor profundidad en la nota Luz e Internet en teletrabajo: Su tratamiento como ingreso y como deducción.

4.2. ¿Entonces, los gastos en teletrabajo no son gravados?

Curiosamente, pese a indicar una formalidad en el CFDI que corresponde a pagos que no figuran como ingreso del trabajador, el SAT en el mismo planteamiento no responde específicamente el carácter fiscal de los pagos de luz e Internet en teletrabajo. Esto no debe disuadir al patrón de interpretar que, al ser una necesidad del trabajador para ejercer su trabajo y por tener que ser pagada por el patrón como gasto indispensable para el desarrollo de la actividad, el Internet y los pagos de luz (de forma proporcional) son herramientas de trabajo y por consecuencia no son gravados para el trabajador. Lo anterior en relación con la fracción III del Artículo 132 de la Ley Federal del Trabajo (LFT) y el último párrafo del Artículo 94 de la Ley del Impuesto sobre la Renta (ISR).

En cuanto al tema de la asignación de costos derivados de la relación laboral con modalidad de teletrabajo, el SAT resalta que “hasta el momento, no existe pronunciamiento de la autoridad sobre el tratamiento que en materia fiscal se otorgará de ser el caso, ya que no existen elementos que permitan conocer cómo operará la asignación de los costos de dicha modalidad”.

No obstante esto, estos parámetros pueden determinarse de conformidad con lo expuesto en este artículo.

V. Formalidades

Cabe destacar que estas condiciones de trabajo deben constar por escrito mediante contrato. Los patrones que no cuenten con un contrato colectivo de trabajo deberán incluir el teletrabajo en su reglamento interior de trabajo, y establecer mecanismos que garanticen la vinculación y contacto entre las personas trabajadoras que desempeñen sus labores bajo esta modalidad.

Por lo anterior, es necesario que los patrones, cuanto antes, realicen las estimaciones de sus costos, realicen las adecuaciones a los contratos de trabajo, y pongan en marcha el cumplimiento de esta nueva obligación.

Fuente: Fiscalia.com